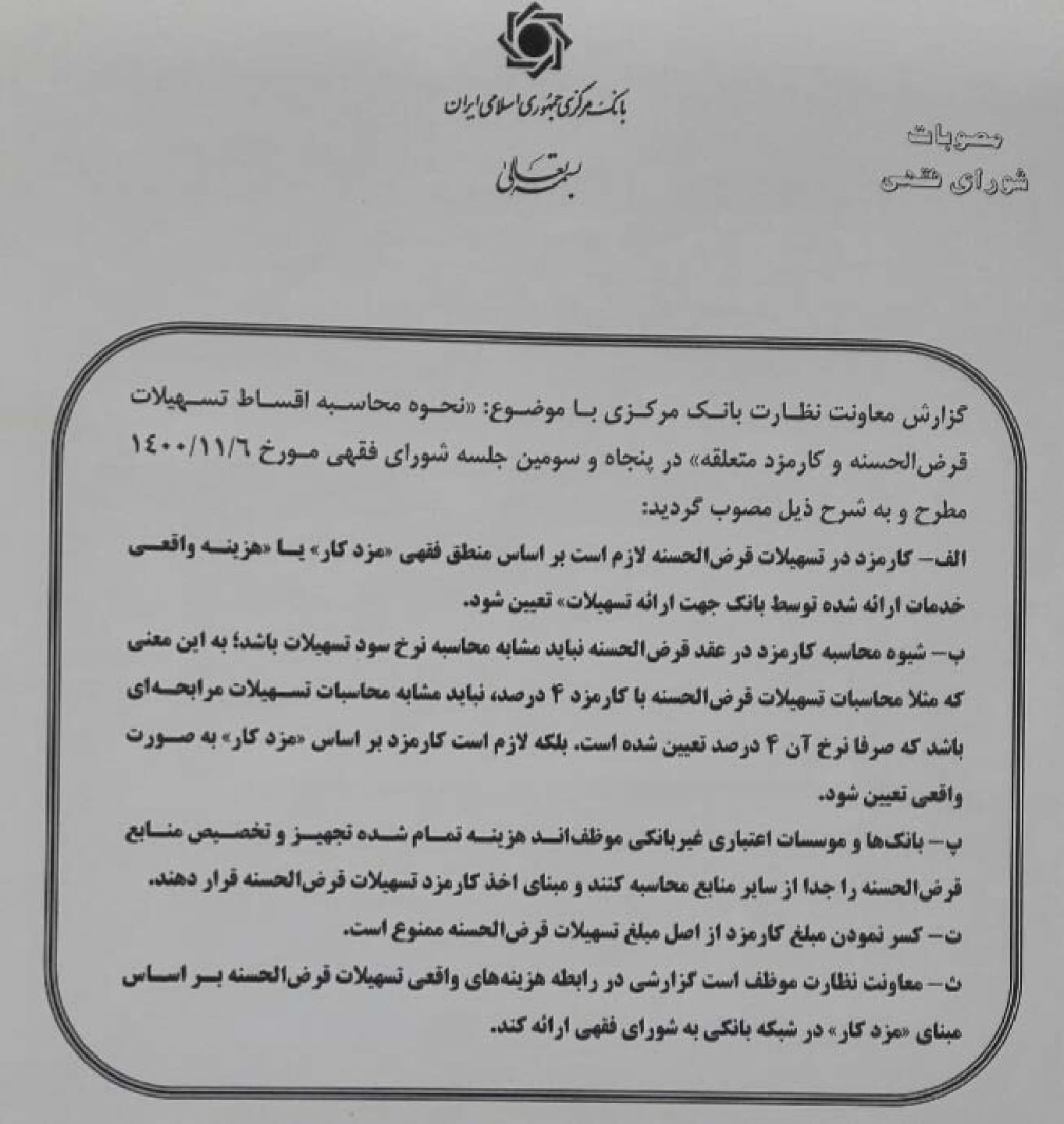

نحوه محاسبه اقساط تسهیلات قرضالحسنه و کارمزد متعلقه در پنجاه و سومین جلسه شورای فقهی بانک مرکزی مورد بحث قرار گرفت و ۵ مصوبه ابلاغ شد.

گزارش معاونت نظارت بانک مرکزی با موضوع: «نحوه محاسبه اقساط تسهیلات قرضالحسنه و کارمزد متعلقه» در پنجاه و سومین جلسه شورای فقهی مورخ ۱۴۰۰/۱۱/۶ مطرح و به شرح ذیل مصوب گردید:

الف) کارمز در تسهیلات قرضالحسنه لازم است بر اساس منطق فقهی «مزد کار» یا «هزینه واقعی خدمات ارائه شده توسط بانک جهت ارائه تسهیلات» تعیین شود.

ب) شیوه محاسبه کارمز در عقد قرضالحسنه نباید مشابه محاسبه نرخ سود تسهیلات باشد؛ به این معنی که مثلا محاسبات تسهیلات قرضالحسنه با کارمزد ۴ درصد، نباید مشابه محاسبات تسهیلات مرابحهای باشد که صرفا نرخ آن ۴ درصد تعیین شده است. بلکه لازم است کارمزد بر اساس «مزد کار» به صورت واقعی تعیین شود.

پ) بانکها و موسسات اعتباری غیربانکی موظفاند هزینه تمام شده تجهیز و تخصیص منابع قرضالحسنه را جدا از سایر منابع محاسبه کنند و مبنای اخذ کارمزد تهسیلات قرضالحسنه قرار دهند.

ت) کسر نمودن مبلغ کارمزد از اصل مبلغ تسهیلات قرضالحسنه ممنوع است.

ث) معاونت نظارت موظف است گزارشی در رابطه هزینههای واقعی تسهیلات قرضالحسنه بر اساس مبنای «مزد کار» در شبکه بانکی به شورای فقهی ارائه کند.

برچسبها

برای ارسال نظر وارد سایت شوید