-

معرفی انجمن

انجمن مالی اسلامی ایران(Iranian Association of Islamic Finance) ، بهمنظور گسترش و پيشبرد و ارتقاي علمي دانش مالی اسلامی و توسعه كيفي نيروهاي متخصص و بهبود بخشيدن به امور آموزشي و پژوهشي در زمينه مالی اسلامی تشكيل شده است.

بهمنظور نيل به هدفهاي مذكور ، انجمن اقدامات زير را بهعمل خواهدآورد:

•انجام تحقيقات علمي و فرهنگي در سطح ملي و بينالمللي با محققان و متخصصاني كه به گونهاي با علم مالی اسلامی، اعم از بازار سرمایه، بازار پول و صنعت بیمه و سایر حوزه های مرتبـط سـر و كار دارند.

•همكاري با نهادهاي اجرايي، علمي و پژوهشي در زمينه ارزيابي و بازنگري و اجراي طرحها و برنامههاي مربوط به امور آموزش و پژوهش در زمينه علمي موضوع فعاليت انجمن.

•ترغيب و تشويق پژوهشگران و تجليل از محققان و استـادان ممتـاز.

•ارائه خدمات آموزشي و پژوهشي و فني.

•برگزاري گردهماييهاي علمي در سطح ملي، منطقهاي و بينالمللي.

• انتشار كتب و نشريات علمي.

-

گفتگوی حجتالاسلام والمسلمین دکتر غلامعلی معصومینیا با ایکنا درباره وضعیت شرعی و آثار اقتصادی کارتهای اعتباری بانک مرکزی

هفته گذشته آئین رونمایی از کارت اعتباری مرابحه در شعبه مرکزی بانک ملی، با حضور دکتر سیف، رئیس کل بانک مرکزی برگزار شد.

دکتر سیف در این مراسم اظهار کرد: این محصول نوین نظام بانکی کشور که بر پایه عقد مرابحه صادر میشود، به تدریج جایگزین تسهیلات خرد بانکها شده و با این ابزار فاکتورهای صوری برچیده میشود. بر این مبنا عملیات بانکی با دقت، شفافیت و امنیت بیشتر انجام خواهد شد.

وی همچنین مزیت دیگر کارت اعتباری را کاهش میزان مطالبات معوق تسهیلات خُرد عنوان کرد و گفت: کارت اعتباری مرابحه، نه تنها امر تأمین مالی خُرد را تسهیل میکند، بلکه از طریق آن نقدینگی و اعتبار به شکل غیر مستقیم به آن دسته از بنگاهها روانه خواهد شد که برای محصولات آنها بازار وجود دارد. طبیعی است وقتی نیاز مردم به نقدینگی برای خرید محصولات رفع شود، واحدهای تولیدی نیز منتفع خواهند شد.

براساس این گزارش، این کارتها بعد از تعیین اعتبار افراد به آنها واگذار میشود و هدف از انتشار این کارتها که به گفته مسئولان بانک مرکزی و شورای فقهی، بر پایه عقد مرابحه و با رعایت اصول شرعی منتشر شده است، تقویت قدرت خرید مردم و افزایش تقاضا در جهت کمک به رونق اقتصادی و خروج از رکود بیان شده است.

مفهوم عقد مرابحه

حجتالاسلام والمسلمین دکتر غلامعلی معصومینیا، عضو هیئت علمی گروه اقتصاد دانشگاه خوارزمی، در گفتوگو با ایکنا درباره وضعیت شرعی و آثار اقتصادی کارتهای اعتباری بانک مرکزی اظهار کرد: اگر کارت اعتباری در قالب عقد مرابحه منتشر شود بدین گونه است که مشتری به وکالت از طرف بانک، کالایی را خریداری کرده و این کالا متعلق به بانک شده و به وکالت دوم از طرف بانک به خود شخص با درصد معین بیشتر فروخته میشود.

وی ادامه داد: مرابحه به این معناست که شخصی کالایی را خریداری کرده و با درصد معینی افزایش قیمت، آن کالا را میفروشد و قیمت پایه و سود را هم به خریدار اعلام میکند؛ بنابراین اگر این شیوه به درستی رعایت شود از منظر فقهی مشکلی ندارد.

ابعاد شرعی کارتهای اعتباری

معصومینیا تأکید کرد: البته اما و اگرهایی درباره فعالیت بانکها در این زمینه وجود دارد؛ چراکه اگر پول پشتوانه انتشار این کارتها از منابع درونی بانک باشد اشکالی ندارد. چیزی که بنده عنوان کردم براساس نظریه ذخیره جزئی است که بانک پول مردم را در اختیار دیگران قرار دهد.

عضو هیئت علمی دانشگاه خوارزمی اظهار کرد: کارت اعتباری باید پولی باشد که بانک از منابع خود در اختیار دیگران قرار دهد؛ مثلا کارت ده میلیونی در اختیار من قرار داده و خریدهایی که دارنده کارت انجام میدهد از حساب بانک کم میشود.

لزوم ترغیب مردم به خرید کالای داخلی

این پژوهشگر اقتصاد اسلامی ادامه داد: در این شرایط بانک اعتبار ایجاد میکند و از سپرده مردم استفاده نمیکند اما اکنون کارتهای اعتباری با پشتوانه سپردههای مردم منتشر میشود.

معصومینیا درباره آثار اقتصادی کارتهای اعتباری بانک مرکزی نیز اظهار کرد: از نظر اقتصادی اگر میخواهیم مشکل داخل مملکت را حل کنیم باید مردم را به خرید کالای داخلی مقید کنیم اما اگر مردم هر کالایی که مایل هستند را خریداری کنند، در این شرایط برخی از مردم کالاهای خارجی خریداری میکنند که این امر آثار مثبتی برای اقتصاد کشور در پی ندارد.

منبع : خبرگزاری ایکنا

-

آیا شعب خارجی بانکهای ایران به قانون بانکداری بدون ربا عمل میکنند؟

تعامل با بانکداری بینالملل یکی از موضوعات بسیار مهمی است که در دستور کار اکثر اقتصادهای دنیا قرار دارد و به دلیل فواید اقتصادی که از گذر تعاملات بانکی در سطح بینالمللی حاصل میشود، کشورهای دنیا همه سعی خود را انجام میدهند که موانع موجود در این زمینه را از میان بردارند.

در کشور ما بیش از سه دهه از عمر قانون عملیات بانکی بدون ربا میگذرد و یکی از مسائلی که همواره وجود داشته نحوه تعامل نظام بانکی ما با بانکداری بینالملل بوده است.

در حال حاضر شعب بانکهای خارجی در ایران حضور چشمگیری ندارند و به بیان بهتر، به غیر از چند شعبه در مناطق آزاد تجاری کشور، شعبهای از بانکهای خارجی در کشور ما به فعالیت نمیپردازد و این امر مایه تعجب و تأسف است.

روشن است که برای برقراری ارتباط میان نظام بانکداری بدون ربای کشور و بانکداری بینالملل، مقررات و پیشنیازهایی لازم است و باید این زیرساختهای لازم فراهم شده و همچنین موانع موجود از میان برداشته شود.

برای بررسی بیشتر این موضوع، با کامران ندری، عضو هیئتعلمی دانشگاه امام صادق(ع) و مدیرگروه بانکداری اسلامی پژوهشکده پولی و بانکی بانک مرکزی گفتوگویی انجام شده است که بخش نخست این مصاحبه در ادامه میآید:

ابتدا درباره وضعیت ارتباط بانکداری بدون ربای کشور ما با بانکداری بینالملل توضیح دهید و بفرمائید تحقق زیرساختهای این مسئله تا چه اندازه دارای اهمیت است؟

در حال حاضر که تعامل ما با بانکهای خارجی صرفاً محدود به گشایش اعتبارات اسنادی یا صدور ضمانتنامهها و بحث نقل و انتقال وجوه است و با توجه به تحریمهایی که قبلا در رابطه با شبکه بانکی وجود داشت و با توجه به اینکه اخیرا FATF هم ایران را در لیست کشورهای حامی تروریسم از منظر پولشویی و تأمین مالی تروریسم قرار داده است این تعاملات هم به سختی اتفاق میافتد. لذا میتوان گفت که در مجموع، بانکهای ما از دنیا دور افتادهاند و هم اعتبار ما در این زمینه کاهش پیدا کرده و هم اینکه از استانداردهای بینالمللی که دنیا به سمت آن حرکت میکند فاصله بسیاری گرفتهایم.

مخصوصاً بعد از بحران مالی سالهای ۲۰۰۷ و ۲۰۰۸ و آسیبهایی که اقتصاد جهانی از ناحیه نظام مالی داشت میتوان گفت دنیا به سمت و سوی وضع استانداردهای نسبتاً سختگیرانهتری حرکت کرد که به خاطر عدم تعامل بانکهای ما با بانکهای خارجی، ما هم این استانداردها را در کشورمان اجراء و پیادهسازی نکردیم لذا حتی اگر همه تحریمها برداشته شود، از این جهت هم با دنیا فاصله داریم.

برجام که در واقع میتوان گفت مربوط به تحریمهای هستهای ما بود منعقد شد اما این مشکلی که الان با FATF داریم را هم اگر بتوانیم حل کنیم باز به نظر میرسد بانکهای ما به راحتی نمیتوانند نقشی که شایسته اقتصاد کشور است را در بانکداری جهانی ایفا کنند؛ به دلیل اینکه از قافله جهانی عقب ماندهاند و یک دهه و شاید بیشتر با این استانداردها فاصله گرفتیم.

یعنی با برداشته شدن تحریمها، مشکلاتی که در زمینه ارتباط بانکداری ما با بانکداری بینالملل وجود دارد برطرف نشده است؟

اگر هیچ تحریمی هم وجود نداشته باشد اگر بانکهای خارجی بخواهند با بانکهای ما کار کند، اول از همه نگاه میکنند به این که بانکهای ما تا چه حد آن استانداردهای بینالمللی را در کشورمان به صورت عملی اجرایی کردهاند.

بنده معتقدم مهمترین مانع جدی که الان برای تعامل بانکداری بدون ربای ما با بانکهای خارجی وجود دارد این است که ما از استانداردهای بانکداری در دنیا فاصله گرفتیم و چون ارتباطات مالی همراه با ریسک است، فاصله گرفتن از این استانداردهای ریسک بانکهای دنیا برای ما هزینههایی در پی دارد.

به همین دلیل دنیا احتیاط میکند و با بانکهای ما آن طور که باید و شاید ارتباط برقرار نمیکند. بنابراین در مجموع میتوان گفت که گذشته از تحریمها که بر رابطه بین بانکهای ما با بانکهای خارجی اثر گذاشته و ما دچار یک عقبماندگی دو دههای در زمینه استانداردهای بینالمللی و استانداردهای ناظر بر حسابداری و حسابرسی، استانداردهای ناظر بر مقررات احتیاطی، استانداردهای ناظر بر مبارزه با پولشوی و تأمین اعتبار اسنادی شدیم، از این زوایه هم میتوان گفت دچار عقبماندگی هستیم و اگر بخواهیم ارتباط برقرار کنیم باید این مشکلات را رفع کنیم وگرنه به همین سادگی نمیتوانیم در این فرآیند جهانی شدن حضور فعال داشته باشیم.

بانکهای خارجی برای برقراری ارتباط با بانکداری بدون ربا در کشورهای اسلامی از جمله ایران مشکلی ندارند؟

اغلب بانکهای متعارف بزرگ دنیا؛ مثلا فرض کنید بانک اچ اس بی سی، در کشورهای اسلامی شعبه اسلامی راهاندازی کرده و مشکلی در این زمینه وجود ندارد؛ یعنی اینکه میتوانند تحت قانون و مقررات بانکداری بدون ربا در کشورهای دیگر فعالیت کنند و برای آنها مانعی از این جهت که بخواهند در ایران عملیات بانکداری بدون ربا انجام بدهند وجود ندارد.

اگر بررسی کنیم متوجه خواهیم شد که بسیاری از این بانکها در کشورهای مختلف مخصوصاً در کشورهای اسلامی این کار را انجام داده و شعبه بانکداری بدون ربا در کشورهای اسلامی دایر کردهاند و فعالیت میکنند.

درست است که بانکداری آنها متعارف است اما وقتی میخواهند در کشور اسلامی فعالیت کنند، میپذیرند که در چارچوب بدون ربا و در چارچوب قوانین و مقررات آن کشور فعالیت کنند. مسئله اصلی این است که بانکهایی که در حال فعالیت هستند، برایشان مهم است که محیطی که در آن فعالیت میکنند به لحاظ کسب و کار، چه محیطی است.

آنان بررسی میکنند که آیا میتواند در این محیط فعالیت کنند و آیا فعالیت در این محیط، آنها را با خطرات قابل توجهی مواجه میکند یا خیر. مسئله اصلی اینهاست و نه قانون بانکداری بدون ربا. بنده گمان نمیکنم قانون عملیات بانکی بدون

ربای ما مانع حضور بانکهای خارجی در ایران باشد؛ کما اینکه پایبندی ما به اجرای عملیات بانکداری بدون ربا هم مانع حضور ما در خارج از ایران نیست و بانکهای ما میتوانند به کشورهای دیگر بروند و بگویند فقط عملیات بانکی بدون ربا انجام خواهند داد.

اتفاقا انتقادی که بر عملکرد بانکهای ما در خارج از کشور وجود دارد این است که در چارچوب قانون عملیات بانکی بدون ربا فعالیت نمیکنند. آیا چنین مسئلهای صحت دارد؟

این انتقاد وجود دارد ولی من هنوز نمیدانم که بانکهای ما در خارج از کشور به قانون عملیات بانکی بدون ربا عمل میکنند یا خیر ولی از همکارانی که در این زمینه اطلاعاتی داشتند سؤال کردم که گفتند شعب خارجی بانکهای ما فعالیت بانکی بدون ربا انجام نمیدهند ولی اگر بخواهند در این زمینه فعالیت کرده و قوانین شرعی را رعایت کنند، برای آنها منعی وجود ندارد.

در انگلستان بانکهای اسلامی وجود دارند و فعالیت میکنند و اتفاقا مزیت بانکهای ما در خارج از کشور این است که در چارچوب عملیات بانکداری بدون ربا فعالیت کنند چراکه توان رقابت با بانکداری متعارف را ندارند. شاید بتوانند با بانکهای اسلامی که در آنجا هستند و خدمات مالی و اسلامی را به نحو مناسب ارائه کنند رقابت کنند و قطعاً میتوانند سهمی از خدمات بازار مالی اسلامی در دنیا داشته باشند.

آیا بر طبق قانون اگر شعبهای از بانکهای ما در خارج از کشور قصد فعالیت داشته باشد باید در چارچوب قانون عملیات بانکی بدون ربا فعالیت کند؟

در واقع بنده در قانون چنین چیزی را مشاهده نکردهام و گمان نمیکنم که اگر بخواهند عملیات بانکداری متعارف انجام بدهند قانون ما آنها را منع کند ولی زیبنده نیست. در قانون تصریح نشده است که شما نمیتوانید در خارج از ایران عملیات بانکداری متعارف را انجام بدهید ولی زیبنده نیست بانکهایی که در داخل، فعالیت بانکی بدون ربا انجام میدهند در خارج از کشور بانکداری متعارف انجام دهند.

چه چالشهایی در زمینه ارتباط بانکداری بدون ربا با بانکداری بینالملل وجود دارد؟

چالشها را باید دستهبندی کرد و برای هر دستهبندی باید یک استراتژی مشخص داشته باشیم. برخی از چالشهایی که در این زمینه وجود دارد چالشهای عمومی هستند؛ مثلاً فرض کنید برای برقراری با بانکهای خارجی با مسائل سیاسی مواجه هستیم.

یکی از مشکلات جدی که در شرایط کنونی وجود دارد برخورد سیاسی FATF با ایران است. آنها، سازمانهایی که ما از آنها حمایت میکنیم را سازمانهای تروریستی میشناسند در حالی که واقعاً سازمان تروریستی نیستند. این یک چالش سیاسی است و برای حل این چالش سیاسی باید برنامه خاص خود همانند برجام را داشته باشیم.

در رابطه با برجام، مشکل ما با دنیا این بود که میگفتند فعالیتهای هستهای شما صلحآمیز نیست و شما به دنبال تولید سلاح هستهای هستید ولی ما در مذاکرات به آنها نشان دادیم که فعالیتهای هستهای ما صلحآمیز است و همین کار باید در رابطه با حمایتهایی که از سازمانهایی همانند حزب الله لبنان انجام میدهیم هم انجام شود و نشان دهیم که این سازمانها، سازمانهای تروریستی نیستند.

بنابراین بخشی از مسائل سیاسی است. بخش دیگری از چالشها ناشی از مسائل فرهنگی است؛ یعنی اینکه در کشورهای غربی تبلیغات زیادی علیه کشورهای اسلامی صورت میگیرد و خود همین میتواند مانعی باشد برای اینکه ما بخواهیم با بانکهای خارجی فعالیت کنیم یا بخواهیم فعالیت اقتصادی در خارج از کشور داشته باشیم.

ما باید با اقدامات فرهنگی مناسب به مردم دنیا بگوئیم که ما آنگونه که دستگاه فرهنگی غرب معرفی میکند، نیستیم. موضوع اسلامهراسی و تبلیغات منفی که علیه ایران وجود دارد، مانعی جدی برای تعاملات بانکی است.

برای اینکه با بنگاههای خارج از کشور ارتباط برقرار کنیم طبعا باید برخی اقدامات در این راستا در کشور صورت گیرد که اقدامات و تبلیغاتی که در خارج از کشور علیه ما انجام میشود را خنثی کند.

چالش بعدی ما این است که در حوزه حسابداری و حسابرسی، در حوزه شرکتی، در حوزه مبارزه با پولشویی و تأمین اعتبارات مالی تروریسم، در حوزه مقررات احتیاطی، از استانداردهای بینالمللی بسیار فاصله گرفتهایم و طبعا باید برای اینکه مشکلات و کاستیهای که در این زمینه وجود دارد را رفع کنیم باید برنامهای داشته باشیم

به عنوان مثال، در زمینه مقررات احتیاطی، نسبت سرمایه بسیار مهم است. بانکهای ما سرمایه کافی را در اختیار ندارند و این میتواند یک مانع باشد. همچنین عدم شفافیتهایی که در رابطه با استانداردهای حسابرسی جود دارد، میتواند یک مانع برای ارتباط با بانکداری بینالملل باشد.

این مشکلات باید رفع شود و رفع این مشکلات، برنامه میانمدت و عزم و اراده جدی میخواهد. برای اینکه مشکلات را رفع کنیم، علاوه بر نکاتی که بیان شد، برخی اختلافات فقهی هم تا حدودی وجود دارد که باید برطرف شود.منبع: خبرگزاری بینالمللی قرآن(ایکنا)

-

شصت و دومین شماره از فصلنامه علمی پژوهشی اقتصاد اسلامی منتشر شد.

شصت و دومین شماره از فصلنامه علمی پژوهشی اقتصاد اسلامی به همت سازمان انتشارات پژوهشگاه فرهنگ و اندیشه اسلامی منتشر شد.

در این شماره، شش مقاله با عناوینی ذیل به چاپ رسیده است:

سيره پيامبر اكرم (ص) در مقابله با تهديدهاي اقتصادي/ محمد جواد شريفزاده ، سعيد سيد حسينزاده يزدي

اخلاق اسلامي و مذهب اقتصادي اسلام/ سيدحسين ميرمعزي

ظرفيت هاي فقه در رويارويي با مسائل دنياي معاصر/ ابوالقاسم عليدوست

جايگاه نهاد وقف در اقتصاد بخش سوم/ ناصر جهانيان

تحليل نظري الگوي بانك اسلامي دبي (راهبردهايي براي اصلاح قانون بانكداري ايران)/ سيدعباس موسويان، محمدنقي نظرپور، يحيي لطفي نيا

بررسي و تحليل فقهي قراردادهاي توسعه ميدان هاي نفت و گاز/ حجت اله برامكي يزدي ، داوود منظور

علاقمندان میتوانند برای تهیه این فصلنامه به سایت انتشارات پژوهشگاه فرهنگ و اندیشه اسلامی مراجعه کنند.

-

شرایط حلال یا حرام بودن حقوق کارمندان بانکی

حجتالاسلام والمسلمین سید عباس موسویان در نشست خبری با اصحاب رسانه که از سوی بانک مهر اقتصاد برگزار شد، در پاسخ به این پرسش که آیا بانکداری اسلامی در حال حاضر بر مبنای فقه شیعه در نظام بانکی اجرا میگردد یا خیر؟ اظهار کرد: اجرای بانکداری اسلامی بر اساس فقه شیعه، دارای مراتب گوناگونی است؛ در مرتبه قانونگذاری با قاطعیت میتوان گفت قانون عملیات بانکی بدون ربا که در سال 1362 به تصویب مجلس رسیده، بر اساس فقه شیعه طراحی شده و تمام ابزارها بر اساس فقه امامیه است.

وی خاطرنشان کرد: اگر یک مرحله پس از این قانون را درنظر بگیریم، آییننامهها و دستورالعملهای اجرایی است که توسط هیأت وزیران به تصویب رسیده و انصاف قضیه آن است که قابل دفاع بوده و ضوابط فقه اسلامی در آنان دیده شده است.

عضو کمیسیون فقهی بانک مرکزی تصریح کرد: مرحله سوم، مقام اجرای قانون است که بانکها موظف به پیادهسازی آن بوده و واقع مطلب آن است که نمیتوانیم قضاوت صددرصدی داشته باشیم؛ کما اینکه نمیتوانیم قضاوتی در یک سطح نسبت به تمام بانکها و مؤسسات داشته باشیم.

این استاد حوزه و دانشگاه یادآور شد: برخی از مدیران ارشد بانکها هم آموزش کافی دیده و کلاسهایی را برگزار کردهاند و هم اهمیت و اهتمام لازم را داده و نظارت میکنند که در نتیجه در این موارد اجرای موفقی را شاهد هستیم؛ اما برخی از بانکها در مقام آموزش و نظارت کوتاهی کرده که نتیجه آن در این زمینه قابل قبول نخواهد بود.

موسویان اظهار کرد: مراجع بزرگوار تقلید تقریبا در سه بحث از مباحث بانکداری سخن جدی دارند؛ البته تذکرات بهجا و صحیحی در مسائل دیگر نیز دارند؛ اما سه بحث را به صورت جدی مطرح میکنند که نظام بانکی باید به آنها اهمیت لازم را بدهند البته این سه نکته در قانون سال 1362 نیامده و مراجع عظام به آن اعتراض دارند.

وی در بیان این نکات افزود: جریمه دیرکرد، نرخ سود بانکها و فاکتورهای صوری و معاملات غیرواقعی سه نکتهای است که مراجع عظام روی آن سخن دارند. این موارد به قانون برنگشته و مرتبط با مقام اجراست و اصطلاحا قانون در این موضوعات خلأ دارد.

عضو کمیسیون فقهی بانک مرکزی خاطرنشان کرد: سال 1361 استفتائی از مراجع وقت شد که بانکها بابت تأخیر، بهره دیرکرد میگیرند امام راحل (ره)در آن زمان فرمودند: دریافت این دیرکردها ربا و حرام است. پیرو این پاسخ، جمهوری اسلامی ایران تمام قوانین و مقررات بهره دیرکرد را لغو کرد. با مشورت حضرت امام راحل، شورای پول و اعتبار بانک مرکزی وقت و شورای نگهبان وقت، راهحلی به نام «وجه التزام» اندیشیده شد.

این استاد حوزه و دانشگاه تصریح کرد: فقهای شورای نگهبان این ماده را به صورت موقت به تصویب رساندند؛ البته بعدها مراجع عظام درباره این ماده و بند، دو دیدگاه موافق و مخالف ارائه کردهاند.

موسویان بیان کرد: برخی مراجع گذشته و فعلی معتقدند که وجه التزام اشکالی نداشته و اگر در قرارداد شرط شود مشکلی نخواهد داشت و باید مطابق با این شرط رفتار شود؛ اما در نقطه مقابل، برخی از مراجع نیز معتقدند که وجه التزام دارای اشکال است و دو بحث را پیش روی ما قرار میدهد که مشتری به عنوان شخص، در برابر این وجه التزام، چه وظیفهای داشته و بانک به عنوان نهاد اجتماعی چه وظیفهای دارد؟

وی اظهار کرد: بانک به عنوان نهادی اجتماعی، تابع قانون است و بند «وجه التزام» را در قرارداد گنجانده و مطابق با آن رفتار میکند و قانون نیز وجه التزام را دارای مشکل نمیداند؛ اما مشتری به عنوان شخص از بانک تسهیلات میگیرد، باید به مرجع تقلید خود رجوع کرده و مطابق با نظر او رفتار کرده و بدهی خود را به موقع بپردازد تا دچار وجه التزام نشود.

عضو کمیسیون فقهی بانک مرکزی ادامه داد: خوشبختانه نمایندگان مجلس در این موضوع، طرحی را تهیه کردهاند که یکی از بندهای آن، وجه التزام بوده و در این راستا، با مراجع عظام تقلید گفتوگو کرده و راهکاری در پیش گرفتهاند که اگر تبدیل به قانون شود، اختلاف نظرها برطرف میگردد.

این استاد حوزه و دانشگاه با اشاره به تدبیر نمایندگان مجلس شورای اسلامی برای حل این معضل، بیان کرد: در طرح مجلس شورای اسلامی نسبت به مطالبات معوق، فصلی باز شده که این مطالبات از کجا نشأت گرفته و متناسب با هر یک، حکم و ماده قانونی پیشبینی شده است و البته باید به تصویب برسد تا اجرا شود.

موسویان خاطرنشان کرد: در آن فصل، نسبت به کسانی که معذور به پرداخت بدهی بوده و ورشکسته شدهاند، مطابق با آیات قرآن کریم، روش خاصی دیده شده و به آنان مهلت داده خواهد شد.

وی تصریح کرد: همچنین نسبت به ضامنها نیز مباحثی خاص اندیشیده شده است؛ اما نسبت به متخلفین که قادر به پرداخت بدهی بوده، اما از دادن آن خودداری میکنند، قانونی حکومتی تدبیر شده تا متخلف به دولت جریمه بدهد؛ البته دولت نیز بخشی از این جریمهها را به بانکها برگردانده تا ضرر و زیان آنان تامین شود.

عضو کمیسیون فقهی بانک مرکزی در پاسخ به این سؤال که آیا عدم اطلاع مشتریان و نخواندن قراردادهای بانکی اشکال شرعی دارد یا خیر؟ بیان کرد: این موضوع دارای دو حالت است؛ حالت نخست آن است که مشتری، اجمالا به صورت مختصر اصل قرارداد را دانسته و نسبت به جزئیات قرارداد، به آن بانک اعتماد دارد که در این صورت، آن معامله، اشکالی نداشته و مانع صحت معامله نخواهد شد؛ اما اگر مشتری نداند که چه چیزی را امضاء کرده است، این معامله باطل بوده و دارای اشکال است.

این استاد حوزه و دانشگاه اظهار کرد: خوشبختانه بیش از پنج سال است که اکثر بانکها در سایتهای خود، نمونهای از قراردادها را گذاشتهاند تا مشتری بتواند با مطالعه آنها، قرارداد موردنظر را با بانک به امضاء برساند.

حجتالاسلام والمسلمین موسویان افزود: گاهی مردم در مطالعه قراردادها کوتاهی میکنند که به کم حوصلگی آنان و فرهنگ ایجاد شده بر میگردد که باید اصلاح شود.

وی خاطرنشان کرد: از دیگر کارهای مناسبی که در برخی از بانکها انجام میشود، قرائت ارکان اصلی قرارداد برای مشتری است که شخص مقابل، با فهم کامل، قرارداد را امضاء میکند.

عضو کمیسیون فقهی بانک مرکزی افزود: برخی از بانکها، ارکان اصلی قرارداد را با قلمهای درشت و زیبا روی قرارداد الصاق کرده و جزئیات را در پیوست تقدیم میکنند که بسیار مناسب است.

این استاد حوزه و دانشگاه تصریح کرد: امروز بانک مرکزی، بانکها را موظف کرده که پس از امضاء قرارداد، یک نسخه از آن را به مشتری تحویل کنند تا مطالعه دقیق صورت پذیرد.

موسویان در پاسخ به این اشکال که قراردادهای بانکی ایقاع است، نه عقد بیان کرد: ایقاع قراردادی یک طرفه است که نیاز به امضای طرف مقابل نیست؛ اما قراردادهای بانکی، عقد است؛ البته عقدهای بانکی بر دو نوع قراردادهای الحاقی و توافقی است.

وی اظهار کرد: یک نوع قرارداد آن است که بانک، متن را تنظیم کرده و مشتری یا امضاء میکند یا نمیکند که اصطلاحا به آن قراردادهای الحاقی میگویند؛ اما در مقابل، قراردادهای توافقی است که دو طرف با هم بندها را نوشته و توافق میکنند.

عضو کمیسیون فقهی بانک مرکزی اضافه کرد: قراردادهای بانکی از نوع قراردادهای الحاقی است و همانند خرید و فروش منزل نیست که دو طرف نشسته و با هم چانه بزنند.

این استاد حوزه و دانشگاه خاطرنشان ساخت: بانک در قراردادهای خود شخصی را اکراه به امضاء نکرده و زوری در کار نیست تا معاملات دچار مشکل شود.

حجت الاسلام والمسلمین موسویان در پاسخ به این سؤال که آیا بنابر وضع موجود بانکها، دستمزد کارکنان آن دارای اشکال شرعی است یا خیر؟ تصریح کرد: از نظر شریعت، دستمزد تابع کار است؛ به این معنا که اگر کاری حلال و مشروع باشد، دستمزد آن نیز حلال و مشروع است؛ اما اگر کاری نامشروع باشد، دستمزد آن نیز نامشروع است. بنابراین شخصی که در بانک مشغول به خدمت است، اگر کاری مباح و شرعی انجام دهد، دستمزد او حلال است و اگر نامشروع باشد، دستمزد آن نیز حرام است؛ همچنین اگر مخلوط به حلال و حرام باشد، دستمزد آن نیز به تبع کار او، مخلوط به حلال و حرام است.

عضو کمیسیون فقهی بانک مرکزی همچنین یادآور شد: مسؤولان اعتبارات بانکها، حقوق خود را بابت قراردادهایی که هر روز میبندند، دریافت میکنند که اگر این قراردادها از نظر شرعی صحیح باشد، حقوق او نیز حلال خواهد بود و اگر قراردادها صوری بوده و یا مخلوط به حلال و حرام باشد، دستمزد او نیز مخلوط به حرام خواهد شد.

این استاد حوزه و دانشگاه بیان کرد: فرمایشات مراجع عظام تقلید، به ویژه آیتالله جوادی آملی که بعدها در سایت ایشان به صورت تفصیل بیان شده، مطابق با همین توضیحات مذکور است.

موسویان در پاسخ به این سؤال که اختیار قانونی بانکها در مصرف سپردهها تا چه اندازه است و سود حاصل از این سپردهها متعلق به چه کسی است؟ اظهار کرد: بانکها وکیل سپردههای سرمایه گذاری بوده که منابع آنان را در اعطای تسهیلات از طریق عقود شمرده شده در قانون یا سرمایهگذاری مستقیم با مجوز بانک مرکزی با زیرساختهای اقتصادی انجام دهند؛ بنابراین اگر یک بانک، منابع سپرده سرمایهگذاری را در غیر قانون، سرمایهگذاری و احتکار کند، صاحب سود به دست آورده نبوده و باید آن را به مشتریان پرداخت کرده و فقط حق الوکاله خود را بردارد.

وی یادآور شد: بانکها مطابق با قانون یا باید منابع سپردهگذاری شده را تسهیلات داده و یا با مجوز بانک مرکزی در زیرساختهای اقتصادی همانند اتوبانها، پلها، سدها و... سرمایهگذاری مستقیم کنند.

منبع: روابط عمومی بانک مهر اقتصاد

-

پویایی بانکداری اسلامی در تعامل بین المللی بیشتر میشود.

رئیس انجمن مالی اسلامی با بیان اینکه در ایران کل سیستم بانکداری به صورت اسلامی و یک تجربه منحصر بفرد است ، گفت : پویایی و شکوفایی بانکداری اسلامی در تعامل بینالمللی بیشتر می شود.

به گزارش روابط عمومی بانک توسعه صادرات به نقل از خبرگزاری صدا و سیما ، علی صالح آبادی افزود : الگوی کسبوکار بانکهای اسلامی در دنیا عمدتاً به صورت بانکداری دوگانه است و بانکهای اسلامی در کنار بانکهای متعارف فعالیت میکنند.

صالحآبادی گفت: در مواجهه با مقررات بانکداری بینالمللی، بانکهای اسلامی یکسری نهاد برای تطبیق مقررات خود با بانکداری بینالمللی ایجاد کردهاند که بانکهای جمهوری اسلامی ایران در فعالیتها، سیاستها و مقررات آن نقش دارند.

وی گفت : وظیفه اصلی بانکها و موسسات مالی بهطور اعم به واسطهگری مالی در بخش اقتصاد هر کشور خلاصه میشود و در این راه بانکها بهطور معمول به تجهیز منابع، تخصیص منابع و خدمات بانکی اشتغال دارند. تقریباً، بخش مرتبط با ارائه خدمات بانکی چه در بانکداری اسلامی و چه در بانکداری متعارف، یکسان بوده و در مقابل ارائه خدمات ارائهشده نسبت به اخذ کارمزد اقدام میکنند.

صالح آبادی گفت : بین بانکداری اسلامی و بانکداری بینالملل در بخش کارگزاری ، تفاوت آشکار وجود ندارد و تعاملات بر اساس مقررات بینالمللی ناظر بر این امور به خوبی انجام میشود. اما در مبحث تجهیز و تخصیص منابع، شرایط متفاوت است. در بانکداری بدون ربا، بانک وکیل سپردهگذاران در سرمایهگذاری در بخشهای مختلف اقتصادی بوده و در این راه بر اساس عقود مشارکتی و مبادلهای، نسبت به تخصیص منابع مالی اقدام میکند.

مدیر عامل بانک توسعه صادرات گفت : بانکها با این کار با پرداخت سود علیالحساب و مشارکت در طرحهای اقتصادی، ماموریت ماهوی خود را به انجام میرسانند. بعضی از کشورهای اسلامی همچون مالزی، پاکستان و قطر از ابزاری با عنوان صکوک برای تجهیز منابع استفاده میکنند اما بانکداری متعارف صرفاً، بر مبنای نرخ بهره عمل کرده و بر اساس آن منابع را تخصیص میدهد. همین امر باعث اختلاف عمده میان تجهیز و تخصیص منابع فیمابین بانکداری اسلامی و بانکداری متعارف میشود.

وی تصریح کرد: با توجه به ماهیت بانکداری اسلامی و توفیقات آن در ایجاد عدالت اقتصادی و همچنین عدم بحرانزایی استفاده از ابزارهای بانکداری اسلامی، بانکهای بزرگ در کشورهایی همچون آلمان و انگلیس را بر آن داشته تا از ابزارهای بانکداری اسلامی در تجهیز و تخصیص منابع خود استفاده کرده و واحدها، گیشهها و محصولات بانکداری اسلامی در شبکه بانکی خود ایجاد کنند. در مواجهه با مقررات بانکداری بینالمللی، بانکهای اسلامی یکسری نهاد برای تطبیق مقررات خود با بانکداری بینالمللی ایجاد کردهاند که بانکهای جمهوری اسلامی ایران در فعالیتها، سیاستها و مقررات آن نقش دارند. به عنوان مثال بانک توسعه صادرات ایران یکی از سهامداران ITFC است که در تامین مالی تجارت طبق مقررات بانکداری اسلامی در سطح بینالمللی فعالیت میکنند.

صالح آبادی با توجه به تفاوتهای بانکهای اسلامی کشورها با کسبوکار بانکداری بدون ربای ایران در باره تعامل با نظام بانکداری بینالمللی هم اظهار داشت : بر اساس گزارش سایت بنکر (Banker) در سال 2015، دارایی جهانی در بخش بانکداری اسلامی به بیش از 1400 میلیارد دلار میرسد که به 1070 میلیارد دلار آن سهم بانکداری کاملاً اسلامی بوده و سهم ما از این بخش بالغ بر 518 میلیارد دلار است. یعنی نزدیک به نیمی از داراییهای بانکداری کاملاً اسلامی مربوط به جمهوری اسلامی ایران است و در بخش بانکداری اسلامی بهطور اعم، حدود 37 درصد را به خود اختصاص داده است.

وی افزود : این ارقام بیانگر تفوق مالی کشور در بخش بانکداری اسلامی بوده و با توجه به سابقه تاریخی بیش از سه دهه از عمر بانکداری بدون ربا در جمهوری اسلامی ایران تجربیات زیادی در این بخش داریم.

صالح ابادی گفت : الگوی کسبوکار بانکهای اسلامی در دنیا عمدتاً به صورت بانکداری دوگانه است ، بدین معنا که بانکهای اسلامی در کنار بانکهای متعارف فعالیت میکنند، در حالی که در جمهوری اسلامی ایران کل سیستم بانکداری کشور به صورت اسلامی است و لذا تجربه بانکداری اسلامی در کشورمان یک تجربه منحصر به فرد است. بانکهای اسلامی که در سیستم دوگانه فعالیت میکنند در تعامل با بانکداری بینالملل با چالش رعایت مقررات اسلامی مواجهند و لذا متفاوت و گاهی متعارض عمل میکنند.

وی تاکید کرد : به دلیل سیستماتیک بودن بانکداری اسلامی در ایران، موضع واحدی از سوی بانک مرکزی جمهوری اسلامی ایران در تعاملات با بانکداری بینالمللی گرفته میشود و بانکها نیز به صورت سیستمی با آن بانکها تعامل میکنند. به همین جهت بانکداری اسلامی ایران در مواجهه با بانکداری بینالملل مرسوم، از انسجام و پشتوانه بهتری برخوردار بوده است.

صالح ابادی گفت : بازهم تاکید میکنم آنچه وجه افتراق میان بانکداری اسلامی و بانکداری متعارف غربی است، عمدتاً در تجهیز و تخصیص منابع است. اگر بخواهیم در زمینه چالشها مطرح کنیم باید تامین مالی صادرات را مثال بزنیم، تامین مالی صادرات در قالب اعتبار خریدار برای کشورهایی که از بانکداری اسلامی تبعیت نمیکنند با اندکی پیچیدگی همراه بود، اما خوشبختانه با استفاده از عقود مبادلهای از قبیل فروش اقساطی و اجاره به شرط تملیک نسبت به رفع آن اقدام شد.

وی گفت : هماکنون در حال راهاندازی کمیته فقهی در بانک توسعه صادرات ایران هستیم تا چالشهای بانکداری اسلامی با بانکداری بینالملل را مورد بررسی قرار دهیم و با راهکارهایی که فقه مبین اسلام به دست میدهد، برای تعامل بیشتر با بانکداری بینالمللی استفاده کنیم.

مدیر عامل بانک توسعه صادرات ایران گفت : خوشبختانه مقام معظم رهبری با ایجاد شورای فقهی در بانک مرکزی نیز موافقت کردهاند که این شورا، در بسیاری از موضوعات جدید بانکی بینالمللی میتواند راهکارهای ابتکاری برای رفع چالشهای ممکن با نظام بانکی بینالمللی را ارائه کند.

وی گفت : ساختارها و فرآیندهای نظام بانکی برای تعامل بیشتر با بانکداری بینالمللی از گذشته شکل گرفته و بهطور مستمر، بهروز شده است. دوران تحریم، باعث نشد که به فرآیند رو به رشد نظام بانکی کشور خدشه عمدهای وارد شود.

صالح ابادی اعلام کرد : همکاران ما در شبکه بانکی با ابزارها و فرآیندهای نوین بانکداری آشنا بوده و در موقع مقتضی توانمندیهای خود را همچون قبل به کار خواهند گرفت. البته ذکر این نکته هم ضروری است که شاکله بانکداری بینالملل طی سالهای اخیر آنچنان دستخوش تغییر نشده و بعضاً، نرمافزارهای مورد استفاده در روابط کارگزاری همچون سوئیفت ارتقا یافته که آن هم بهروزرسانی شده یا در حال انجام است.

صالح ابادی در باره ابزارها و نهادهای تعامل بیشتر با بانکداری بینالملل در نظام بانکداری کشور هم گفت : آنچه در دوره پیش از تحریم و تاکنون مهیا شده همگی در جهت تسهیل تعاملات بانکی در عرصه تجارت بینالملل بوده و وجود مدیریتها و ادارات مرتبط ذیل ساختار بانکها و همچنین کمیته بانکی اتاق بازرگانی بینالملل به توسعه این امر اشتغال داشته است.

وی افزود: البته لازم به ذکر است که در این باره واحدهای بینالملل بانکهای کشور از جمله بانک توسعه صادرات ایران در این امر سهیم بوده و به توسعه بخشهای خود اهتمام داشته و در نهایت باعث ارتقای تعاملات بانکداری بینالملل شده است.

صالح ابادی گفت : با وجود این، با فراهم شدن زمینههای مطلوب در آیندهای نهچندان دور، این امور ملموستر شده و بهبود فرآیندهای موجود در تعامل با نظام بانکی بینالملل با شناخت تنگناهای احتمالی هرچه سریعتر اجرایی خواهد شد.

وی اعلام کرد : در عرصه بانکداری بینالملل، کشورهای متعامل از ابزارهایی جهت ارائه خدمات بانکی استفاده میکنند که مورد قبول و وثوق آنها بوده و ذیل کنوانسیونهای بینالمللی و مقررات اتاق بازرگانی بینالملل، تدوین شده است. این ابزارها بنا بر ماهیت عملکردشان از استانداردهایی برخوردار هستند که در صورت لزوم قابل احاله به مراجع داوری بینالمللی هم باشند.

بنابراین، متنوعسازی و بهکارگیری ابزارهای جدید در تعامل با حوزه بانکداری بینالملل از جمله موضوعات در دست بررسی مستمر در بانک توسعه صادرات ایران است و به فراخور موضوع نسبت به بررسی و اتخاذ راهکارهای جدید ارائه خدمات بانکی میپردازیم.

صالح ابادی گفت : به عنوان مثال تا چندسال قبل «اعتبارخریدار» (bayer’s credit) از ابزارهای تامین مالی در بانک توسعه صادرات نبود اما این ابزار پس از بررسی و متناسبسازی با شرایط و مقررات بانکی کشور، هماکنون به وفور استفاده می شود.

وی در ادامه گفت : بر اساس سند چشمانداز سال 1404 هجری شمسی، «ایران کشوری توسعهیافته، با جایگاه اول اقتصادی، علمی و فناوری در سطح منطقه با هویت اسلامی و انقلابی الهامبخش در جهان اسلام و با تعامل سازنده و موثر در روابط بینالملل» ترسیم شده است. خوشبختانه، بند نهم سیاستهای کلی اقتصاد مقاومتی هم بر تقویت و توسعه نظام مالی و بانکی تاکید کرده است.

صالح آبادی گفت : پتانسیل ابزارهای بهکار گرفتهشده در بانکداری اسلامی اعم از عقود اسلامی یا صکوک و همچنین ارتباط آن با بخش واقعی اقتصاد، باعث شده است این ابزارها مورد توجه جهانی باشد و در نهایت به نقش محوری جهت تعامل هرچه بیشتر با شبکه بانکداری بینالملل تبدیل شود.

بنابراین، استفاده مطلوب و ارتقای این ابزارها که سابقه بیش از سه دهه تجربه را در ایران دارد باعث میشود تا در آینده به ساختار توسعهیافتهتری رسیده، و شکوفایی اقتصادی و اشتغالزایی بیشتری را به همراه داشته باشد. تعامل بیشتر با نظام بانکداری بینالمللی، از لوازم پویایی و رشد و تقویت نظام بانکی اسلامی است.

وی تصریح کرد : باید توجه داشت که رشد سالانه سریع داراییها و معاملات مبتنی بر بانکداری اسلامی در جهان، تعامل بیشتر با بانکداری بینالمللی را میطلبد. بالندگی بانکداری اسلامی در عرصه بینالملل نیز با تعامل با بانکداری بینالمللی حاصل خواهد شد و بانک توسعه صادرات مفتخر است که در خط مقدم تعامل با بانکداری بینالمللی قرار دارد.منبع: سایت بانک توسعه صادرات

-

رونمایی از سند جامع آموزش بانکداری اسلامی

در مراسمی با حضور مدیر عامل بانک قوامین ، رئیس عقیدتی سیاسی بنیاد تعاون ناجا ومدیران ارشد بانک از سند جامع آموزش بانکداری اسلامی بانک قوامین رونمایی شد.

دکتر غلامحسن تقی نتاج مدیر عامل بانک در این مراسم با تبریک هفته بانکداری اسلامی گفت: کنترل ونظارت شرعی در سازمان ها ارزشمند است و سبب جلوگیری از انحرافات و هدر رفت منابع می شود ، لذا باید به عنوان یک ارزش تلقی شود .

وی با تاکید بر این که تقویت نظارت شرعی در عملیات بانکداری بدون ربا بستر های لازم را برای رسیدن به هدف بانکداری اسلامی فراهم می کند ، افزود: وقوع برخی مشکلات ناشی از ضعف نظارت شرعی در قراردادهاست و لذا لزوم وضرورت بیش از پیش نظارت شرعی باید مورد توجه قرار گیرد ومراقبت های لازم در این زمینه صورت پذیرد.

مدیرعامل بانک قوامین توسعه شورای فقهی وحضور اندیشمندان وصاحبنظران حوزه ودانشگاه را عامل پیشبرد اهداف بانکداری بدون ربا برای رسیدن به اهداف و در نهایت تحقق آرمان بانکداری اسلامی دانست.

دکتر نتاج در ادامه با تاکید بر اینکه یکی از متغیرهای اصلی در موفقیت حرکت از سوی قانون عملیات بانکداری بدون ربا به سوی بانکداری اسلامی نیروی انسانی شاغل در بانک ها هستند، تصریح کرد: بر اساس مطالعاتی که انجام دادیم برای حرکت از مرحله عملیات بانکداری بدون ربا به سمت بانکداری اسلامی چند متغییر مشاهده کردیم؛ که یکی از این متغیرهای اثر گذار نیروی انسانی شاغل در بانک ها بودند که باید دانش لازم را دراین زمینه کسب و این آرمان مهم را باور کنند.

وی افزود: در واقع قانون عملیات بانکی بدون ربا یا هر قانون دیگری که تصویب میشود بایستی برای پیاده کردن آن باور داشته باشیم، اگر این باور وجود نداشته باشد طبیعتاً به آن هدفی که میخواهیم نمیرسیم.

مدیرعامل بانک با بیان اینکه برای پیاده سازی قانون عملیات بانکداری بدون ربا آموزش مستمر واطلاع رسانی راجع به مفاهیم بانکداری بدون ربا ضروری است ، خاطرنشان کرد: بهره گیری از نرم افزارهای بانکی متناسب با قانون بانکداری بدون ربا نیز باید مورد توجه قرار گیرد اما متاسفانه نرم افزارهای بانکی ما متکی بر بانکداری بدون ربا نیست. یعنی همان نرم افزار بانکی در برخی از بانکهای ما استفاده میشود که در یک بانک غیرمتعارف غیر اسلامی استفاده میشود در حالی که قانون عملیات بانکی بدون ربا برای هر عقد، یکسری ویژگی هایی دارد که این ویژگی ها نیازمند نرم افزار خاص خودش است؛ لذا امیدوارم رونمایی از این سند در بانک قوامین بسترساز این امر مهم باشد.

حجت الاسلام و المسلمین یاری رئیس عقیدتی سیاسی بنیاد تعاون ناجا نیز در این مراسم بر رعایت موازین شرعی در فرآیندهای بانکی تاکید وآمادگی این حوزه را جهت نظارت ها بر قراردادها و عقود در چارچوب موازین شرعی اعلام واز تهیه سند جامع آموزش بانکداری اسلامی ابراز خوشنودی کرد.

دکتر حمیدرضا نجف پور قائم مقام مدیرعامل نیز در این مراسم با بیان اینکه با وجود تلاش های بسیاری که برای توسعه وبسط بانکداری اسلامی انجام شده است اما این قانون در جایگاه شایسته خود قرار ندارد وتوسط نهادهای مرتبط اجرا نمی شود، بسیاری از آسیب های اجتماعی را ناشی از آن دانست.

وی گفت: بانکداری اسلامی وبانکداری بدون ربا از آنجا که بانک ها در زندگی مردم نقش اثر گذاری دارند از اهمیت ویژه ای برخوردار است.

قائم مقام بانک در بخش دیگری از سخنان خود با اشاره به رونمایی از سند تحول جامع آموزشی بانکداری اسلامی افزود: این سند همچون نقشه راهی برای جهت دهی وبسیج افکار کارکنان در راستای آگاهی و رعایت همه جانبه قانون عملیات بانکداری بدون ربا است.

عضو هیات مدیره بانک گفت: برنامه ریزی هایی که توسط اولیا بانک برای تحقق قانون عملیات بانکداری بدون ربا و در جایگاه والاتر بانکداری اسلامی صورت گرفته برای آنکه برای تمام کارکنان قابل فهم شود نیازمند آموزش و ارتقای دانش کارکنان است.

دکتر نجف پور هدف از تدوین این سند را ارتقای دانش ومهارت کارکنان در زمینه قانون عملیات بانکداری بدون ربا دانست و خاطر نشان کرد: در این مسیر برای دست یابی به هدف غایی ، بهره مندی از نظرات اندیشمندان حوزه ودانشگاه ضرورتی انکار ناپذیر است و بسط این اقدام با توجه به عنایت رئیس بانک مرکزی در میان سایر بانک ها وموسسات پولی و مالی اقدامی در راستای صیانت از منافع عمومی است.

جواد دلپسند رئیس اداره آموزش نیز در این مراسم با تبیین ابعاد سند جامع آموزش بانکداری اسلامی بانک گفت: این سند در 5 فصل کلی تدوین شده و تمامی زوایای تعالیم دین مبین اسلام و مبانی بانکی در حوزه بانکداری اسلامی در آن گنجانده شده است.

وی با بیان چهار بعد مورد بحث در حوزه ایجاد تحول در بانکداری اسلامی خاطرنشان کرد: ابعاد انسانی ، محتوایی – اطلاعاتی، نرم (ساختار سازمان) وسخت (سازوکارهای اجرای بانکداری اسلامی) دراین سند مورد توجه قرار گرفته که بعد انسانی مهم ترین بعد سند است .

رئیس اداره آموزش با تشریح چهار لایه مورد نظر در بعد تحول انسانی اضافه کرد: با تزریق دانش در سلسله مراتب سازمانی در بعد انسانی می توانیم شاهد پیاده سازی کامل قانون عملیات بانکداری بدون ربا در افق سه ساله باشیم.

منبع: روابط عمومی بانک قوامین -

نشست تخصصی «نقش نهادهای حرفه ای در توسعه علوم مالی و مالی اسلامی» برگزار گردید.

به همت انجمن مالی اسلامی ایران، هشتمین نشست تخصصی مالی اسلامی با موضوع «نقش نهادهای حرفه ای و علمی در توسعه علوم مالی و مالی اسلامی» و با سخنرانی دکتر فریدون رهنمای رودپشتی استاد دانشگاه، رئیس انجمن مهندسی مالی ایران و عضو هیئت مؤسس انجمن مالی اسلامی روز یکشنبه 28 شهریور در محل شرکت تامین سرمایه آرمان برگزار شد. در این نشست دکتر حسینی، مدیر عامل بورس انرژی، دکتر مستشار، مدیرعامل هلدینگ آرمان و دکتر خواجه نصیری مدیرعامل تامین سرمایه آرمان نیز حضور داشتند.

دکتر رهنمای رودپشتی عصر روز گذشته در نشست تخصصی «نقش نهادهای حرفه ای و علمی در توسعه ی علوم مالی و مالی اسلامی» تشریح کرد: اساساً نهادهای حرفه ای در هر حوزه ای اعم از کسب و کار یا علم و فناوری متاثر از محیط پیرامونی خود نیز هستند.

عضو هیات علمی دانشگاه افزود: در کشوری مثل ما به دلیل حاکمیت نهادهای دولتی نقش نهادهای حرفه ای با محدودیت اساسی رو به رو است و اگرچه در دهه اخیر نگرش ها و پارادایم ها در این حوزه در حال پوست اندازی است اما همچنان ریشه های رسوخ یافته در ساختارهای اجتماعی و اقتصادی اجازه نقش آفرینی مناسب به نهادهای حرفه ای را نمی دهند.

دکتر رهنمای رودپشتی گفت: بطور کلی سه نوع نگاه در مقوله نهادها وجود دارد؛ یکی نگاه کاملا مهارتی است و واقعا برای کسب و کارها لازم است. نگاه دیگر کاملا آکادمیک است.

وی تاکید کرد: سومین نوع نگاه که حلقه مفقوده این زنجیره محسوب می شود و هم برای کسب و کار سودمند است هم برای نهادهای حرفه ای مانند انجمن ها، نگاه کاملا حرفه ای است.

رئیس انجمن مهندسی مالی ایران افزود: مشکل اساسی ما این است که بین پارادایم مهارتی و نظری حلقه واسط نداریم. نهادهای حرفه ای به عنوان کنش گر این حلقه واسط اگر به درستی هدایت شوند می توانند ارتباط منطقی میان حوزه نظری و فنی را ایجاد نمایند. به این ترتیب هرکسی در مسیر ماموریتی خود حرکت خواهد کرد.

وی ادامه داد: برای مثال نهادهای حرفه ای در آمریکا از جایگاه نقش آفرینی قوی و کاملا در تراز با سیاست گذاران برخوردارند. در حالی که در کشور ما این نهادها با محدودیت بوروکراتیک رو به رو هستند و به همین دلیل نمی توانند با فراغ بال در قالب تشکیلات صنفی، انجمن ها و افراد موثر در مقام تصمیم گیری ایفای نقش نمایند.

این استاد دانشگاه همچنین گفت: انجمن مالی اسلامی گرچه یک انجمن نوپا است اما با ماموریت روشن و هدفمند در حال فعالیت است.

دکتر رهنما تشریح کرد: براساس تیپ اساسنامه ای که وزارت علوم برای انجمن ها تعریف کرده است، انجام تحقیقات علمی و فرهنگی در سطح ملی و بین المللی و همکاری با نهادهای اجرایی علمی و پژوهشی در زمینه ارزیابی امور آموزش و پژوهش جزو وظایف اولیه تعریف شده برای این نهادها است اما اگر فضای حرفه گرایی و اخلاق حرفه ای حاکم نباشد نهاد مذکور قدر به ایفای این نقش ها نخواهد بود.

وی افزود: محدودیت ها و عدم پویایی کافی در حوزه نهادی و حرفه گرایی در یکی از موارد باعث شده درس ها و سرفصل های علمی ما مربوط به 20 سال پیش باقی بماند.

به گفته این متخصص علوم مالی، حلقه مفقوده میان مهارت و حوزه نظری است که باعث می شود فارغ التحصیل دانشگاهی ما نتواند دست به خلق کسب و کار بزند و حتی از عهده اداره یک کسب و کار برنیاید.

عضو هیئت مؤسسس انجمن گفت: افق دید بین رشته ای و فرارشته ای با محدودیت ها و کاستی های مذکور از میان رفته است و لازم است در این مسیر از نهادهای علمی و حرفه ای کمک بیشتری بگیریم.

وی افزود: انتقادات موجود ناشی از عدم کنش گری نهادهای حرفه از جمله انجمن ها است که باعث شده از زاویه بدبینانه به مسائل نگاه کنیم.

عضو هیات علمی دانشگاه آزاد اسلامی ادامه داد: انتشار کتب و برگزاری نشست ها به عنوان یکی دیگر از وظایف اساسنامه ای انجمن ها مطرح می شود در حالیکه در صنعت نشر دولتی نهادهایی با تفکر حرفه ای و حرفه گرایی نمی توانند فعالیت مناسبی داشته باشند. یکی از ملزومات تقویت نهادهای تخصصی اعتبار بخشی لازم و کافی است.

دکتر رهنما همچنین گفت:یک نمونه از اساسنامه های انجمنی که با نگاه صنفی و حرفه ای تعریف شده مربوط به حرفه تخصصی ما یعنی علوم مالی است.

وی تشریح کرد: در این اساسنامه یکی از اولین اهداف در ارتقای انجمن های مالی فراهم آوردن زمینه مشارکت همه جانبه تمامی افراد صلاحیت دار در تعیین سرنوشت حرفه ای تعیین شده است؛ نه اینکه یک نهاد بالادستی با صلاحدید خودش خط مشی ها را تعیین کند. این استاد دانشگاه افزود: در دنیا این نظام ها با کمک خود نهادها و صاحب نظران همان حوزه تخصصی هدایت می شود.

وی ادامه داد: براساس یک مقاله از مک کینزی، ایران در سال 2035 می تواند یکی از ثروتمند ترین و موثرترین کشورها در توسعه اقتصاد جهانی باشد. نقش علم و فناوری و سهم فارغ التحصیلان در شاخه های مختلف من جمله مهندسی از عوامل اصلی این پیش بینی عنوان شده است. براساس آمارها تعداد فارغ التحصیلان مهندسی در ایران برابر آمریکا و بیشتر از ژاپن و کره می باشد.

این صاحب نظر ارشد علوم مالی تاکید کرد: نقش مهم و اصلی سرمایه انسانی باید مورد توجه قرار گیرد. هماهنگی با انجمن ها و نهادها باید منتج به هم افزاییی شود اگر با نگاه عقل و منطق و کاملا حرفه ای و کارشناسی شده به مسائل نگاه کنیم و مدیریت حرفه ای را جایگزین مدیریت سیاسی نماییم.

عضو هیئت مدیره انجمن مالی اسلامی گفت: ما نیاز به یک رنسانس اساسی در نگاه به نهادهای حرفه ای داریم؛ هنوز باور به سرمایه انسانی نداریم. سرمایه انسانی به عنوان شاه بیت تفکر حرفه ای و مبنا و اساس حرفه گرایی است. فرار مغزها از ایران همراه با فرار ژن اتفاق می افتد و بعد از رفتن صاحبان تفکر و دانش، وصلت هایی در آنسوی مرزها اتفاق می افتد و موجب خروج ژن از ملیت ایرانی می شود. این گونه است که مثلا فلان بازیکن تیم فوتبال اروپایی دورگه ایرانی است و این یک خسران اساسی برای سرمایه کشور است.

وی افزود: سرمایه انسانی باید در ترازنامه سازمان ها و شرکت ها بیاید و ارزیابی شود. یکی از شاخص های منطقی ارزیابی این است که چقدر بابت آن فرد سرمایه گذاری شده است؛ اهمیت نیروی انسانی متخصص در این است که تفکر و کارکرد هردو از او ناشی خواهد شد و این صلی ترین سرمایه برای اقتصاد و جامعه خواهد بود.

استاد دانشگاه و رئیس انجمن مهندسی مالی ایران گفت: نکته دیگر در این فرایند که چالش اساسی به حساب می آید این است که روش های اجرایی به اصول و اخلاق حرفه گرایی توجه چندانی نداشته است.

وی افزود: لازم است اصول اخلاقی را در مدار حرفه گرایی به عنوان منظومه مورد توجه قرار دهیم. ما در حال برداشتن قدم های اساسی اما اولیه ورود به عرصه حرفه گرایی هستیم. لذا اهمیت بسیاری دارد که منشور اخلاقی انجمن ها و نهادها را محوریت قرار دهیم. در رفتارها و مرزهای شخصی اصول و اخلاق را رعایت کنیم تا در بیرون و جامعه نمود آن را مشاهده نماییم.

به عقیده وی جاری و ساری کردن کار تیمی و اخلاق حرفه ای ، رفتارها را ازمرزهای فردی خارج و به مقوله اجتماعی تبدیل می کند.

دکتر رهنمای رودپشتی خاطرنشان ساخت: موتور محرکه همه این فرایندها انجمن ها هستند. مدیریت حرفه ای نیاز به مهارت و دانش توامان دارد و نباید قوانین و قررات ما بجای ایجاد هم افزایی محدودکننده باشند.

وی در پایان افزود: لازم است با تبادل اندیشه و مباحثه میان نهادهای حرفه ای و تصمیم ساز اندیشه ها را به نقد بگذاریم؛ یکی از قدم ها همین است. انشالله در انجمن مالی اسلامی که پیشگام این تخصص شده است شاهد پیشرفت های خوبی در حوزه تقویت نهادی و افزایش کنش گری نهادهای حرفه ای باشیم.

در پایان این نشست جلسه ی پرسش و پاسخی برگزار گردید که طی آن دکتر رهنمای رودپشتی، دکتر حسینی و دکتر خواجه نصیری به سوالات حاضرین پاسخ دادند.

-

نشست تخصصی «نقش نهادهای حرفه ای در توسعه علوم مالی و مالی اسلامی» برگزار گردید.

به همت انجمن مالی اسلامی ایران، هشتمین نشست تخصصی مالی اسلامی با موضوع «نقش نهادهای حرفه ای و علمی در توسعه علوم مالی و مالی اسلامی» و با سخنرانی دکتر فریدون رهنمای رودپشتی استاد دانشگاه، رئیس انجمن مهندسی مالی ایران و عضو هیئت مؤسس انجمن مالی اسلامی روز یکشنبه 28 شهریور در محل شرکت تامین سرمایه آرمان برگزار شد. در این نشست دکتر حسینی، مدیر عامل بورس انرژی، دکتر مستشار، مدیرعامل هلدینگ آرمان و دکتر خواجه نصیری مدیرعامل تامین سرمایه آرمان نیز حضور داشتند.

دکتر رهنمای رودپشتی عصر روز گذشته در نشست تخصصی «نقش نهادهای حرفه ای و علمی در توسعه ی علوم مالی و مالی اسلامی» تشریح کرد: اساساً نهادهای حرفه ای در هر حوزه ای اعم از کسب و کار یا علم و فناوری متاثر از محیط پیرامونی خود نیز هستند.

عضو هیات علمی دانشگاه افزود: در کشوری مثل ما به دلیل حاکمیت نهادهای دولتی نقش نهادهای حرفه ای با محدودیت اساسی رو به رو است و اگرچه در دهه اخیر نگرش ها و پارادایم ها در این حوزه در حال پوست اندازی است اما همچنان ریشه های رسوخ یافته در ساختارهای اجتماعی و اقتصادی اجازه نقش آفرینی مناسب به نهادهای حرفه ای را نمی دهند.

دکتر رهنمای رودپشتی گفت: بطور کلی سه نوع نگاه در مقوله نهادها وجود دارد؛ یکی نگاه کاملا مهارتی است و واقعا برای کسب و کارها لازم است. نگاه دیگر کاملا آکادمیک است.

وی تاکید کرد: سومین نوع نگاه که حلقه مفقوده این زنجیره محسوب می شود و هم برای کسب و کار سودمند است هم برای نهادهای حرفه ای مانند انجمن ها، نگاه کاملا حرفه ای است.

رئیس انجمن مهندسی مالی ایران افزود: مشکل اساسی ما این است که بین پارادایم مهارتی و نظری حلقه واسط نداریم. نهادهای حرفه ای به عنوان کنش گر این حلقه واسط اگر به درستی هدایت شوند می توانند ارتباط منطقی میان حوزه نظری و فنی را ایجاد نمایند. به این ترتیب هرکسی در مسیر ماموریتی خود حرکت خواهد کرد.

وی ادامه داد: برای مثال نهادهای حرفه ای در آمریکا از جایگاه نقش آفرینی قوی و کاملا در تراز با سیاست گذاران برخوردارند. در حالی که در کشور ما این نهادها با محدودیت بوروکراتیک رو به رو هستند و به همین دلیل نمی توانند با فراغ بال در قالب تشکیلات صنفی، انجمن ها و افراد موثر در مقام تصمیم گیری ایفای نقش نمایند.

این استاد دانشگاه همچنین گفت: انجمن مالی اسلامی گرچه یک انجمن نوپا است اما با ماموریت روشن و هدفمند در حال فعالیت است.

دکتر رهنما تشریح کرد: براساس تیپ اساسنامه ای که وزارت علوم برای انجمن ها تعریف کرده است، انجام تحقیقات علمی و فرهنگی در سطح ملی و بین المللی و همکاری با نهادهای اجرایی علمی و پژوهشی در زمینه ارزیابی امور آموزش و پژوهش جزو وظایف اولیه تعریف شده برای این نهادها است اما اگر فضای حرفه گرایی و اخلاق حرفه ای حاکم نباشد نهاد مذکور قدر به ایفای این نقش ها نخواهد بود.

وی افزود: محدودیت ها و عدم پویایی کافی در حوزه نهادی و حرفه گرایی در یکی از موارد باعث شده درس ها و سرفصل های علمی ما مربوط به 20 سال پیش باقی بماند.

به گفته این متخصص علوم مالی، حلقه مفقوده میان مهارت و حوزه نظری است که باعث می شود فارغ التحصیل دانشگاهی ما نتواند دست به خلق کسب و کار بزند و حتی از عهده اداره یک کسب و کار برنیاید.

عضو هیئت مؤسسس انجمن گفت: افق دید بین رشته ای و فرارشته ای با محدودیت ها و کاستی های مذکور از میان رفته است و لازم است در این مسیر از نهادهای علمی و حرفه ای کمک بیشتری بگیریم.

وی افزود: انتقادات موجود ناشی از عدم کنش گری نهادهای حرفه از جمله انجمن ها است که باعث شده از زاویه بدبینانه به مسائل نگاه کنیم.

عضو هیات علمی دانشگاه آزاد اسلامی ادامه داد: انتشار کتب و برگزاری نشست ها به عنوان یکی دیگر از وظایف اساسنامه ای انجمن ها مطرح می شود در حالیکه در صنعت نشر دولتی نهادهایی با تفکر حرفه ای و حرفه گرایی نمی توانند فعالیت مناسبی داشته باشند. یکی از ملزومات تقویت نهادهای تخصصی اعتبار بخشی لازم و کافی است.

دکتر رهنما همچنین گفت:یک نمونه از اساسنامه های انجمنی که با نگاه صنفی و حرفه ای تعریف شده مربوط به حرفه تخصصی ما یعنی علوم مالی است.

وی تشریح کرد: در این اساسنامه یکی از اولین اهداف در ارتقای انجمن های مالی فراهم آوردن زمینه مشارکت همه جانبه تمامی افراد صلاحیت دار در تعیین سرنوشت حرفه ای تعیین شده است؛ نه اینکه یک نهاد بالادستی با صلاحدید خودش خط مشی ها را تعیین کند. این استاد دانشگاه افزود: در دنیا این نظام ها با کمک خود نهادها و صاحب نظران همان حوزه تخصصی هدایت می شود.

وی ادامه داد: براساس یک مقاله از مک کینزی، ایران در سال 2035 می تواند یکی از ثروتمند ترین و موثرترین کشورها در توسعه اقتصاد جهانی باشد. نقش علم و فناوری و سهم فارغ التحصیلان در شاخه های مختلف من جمله مهندسی از عوامل اصلی این پیش بینی عنوان شده است. براساس آمارها تعداد فارغ التحصیلان مهندسی در ایران برابر آمریکا و بیشتر از ژاپن و کره می باشد.

این صاحب نظر ارشد علوم مالی تاکید کرد: نقش مهم و اصلی سرمایه انسانی باید مورد توجه قرار گیرد. هماهنگی با انجمن ها و نهادها باید منتج به هم افزاییی شود اگر با نگاه عقل و منطق و کاملا حرفه ای و کارشناسی شده به مسائل نگاه کنیم و مدیریت حرفه ای را جایگزین مدیریت سیاسی نماییم.

عضو هیئت مدیره انجمن مالی اسلامی گفت: ما نیاز به یک رنسانس اساسی در نگاه به نهادهای حرفه ای داریم؛ هنوز باور به سرمایه انسانی نداریم. سرمایه انسانی به عنوان شاه بیت تفکر حرفه ای و مبنا و اساس حرفه گرایی است. فرار مغزها از ایران همراه با فرار ژن اتفاق می افتد و بعد از رفتن صاحبان تفکر و دانش، وصلت هایی در آنسوی مرزها اتفاق می افتد و موجب خروج ژن از ملیت ایرانی می شود. این گونه است که مثلا فلان بازیکن تیم فوتبال اروپایی دورگه ایرانی است و این یک خسران اساسی برای سرمایه کشور است.

وی افزود: سرمایه انسانی باید در ترازنامه سازمان ها و شرکت ها بیاید و ارزیابی شود. یکی از شاخص های منطقی ارزیابی این است که چقدر بابت آن فرد سرمایه گذاری شده است؛ اهمیت نیروی انسانی متخصص در این است که تفکر و کارکرد هردو از او ناشی خواهد شد و این صلی ترین سرمایه برای اقتصاد و جامعه خواهد بود.

استاد دانشگاه و رئیس انجمن مهندسی مالی ایران گفت: نکته دیگر در این فرایند که چالش اساسی به حساب می آید این است که روش های اجرایی به اصول و اخلاق حرفه گرایی توجه چندانی نداشته است.

وی افزود: لازم است اصول اخلاقی را در مدار حرفه گرایی به عنوان منظومه مورد توجه قرار دهیم. ما در حال برداشتن قدم های اساسی اما اولیه ورود به عرصه حرفه گرایی هستیم. لذا اهمیت بسیاری دارد که منشور اخلاقی انجمن ها و نهادها را محوریت قرار دهیم. در رفتارها و مرزهای شخصی اصول و اخلاق را رعایت کنیم تا در بیرون و جامعه نمود آن را مشاهده نماییم.

به عقیده وی جاری و ساری کردن کار تیمی و اخلاق حرفه ای ، رفتارها را ازمرزهای فردی خارج و به مقوله اجتماعی تبدیل می کند.

دکتر رهنمای رودپشتی خاطرنشان ساخت: موتور محرکه همه این فرایندها انجمن ها هستند. مدیریت حرفه ای نیاز به مهارت و دانش توامان دارد و نباید قوانین و قررات ما بجای ایجاد هم افزایی محدودکننده باشند.

وی در پایان افزود: لازم است با تبادل اندیشه و مباحثه میان نهادهای حرفه ای و تصمیم ساز اندیشه ها را به نقد بگذاریم؛ یکی از قدم ها همین است. انشالله در انجمن مالی اسلامی که پیشگام این تخصص شده است شاهد پیشرفت های خوبی در حوزه تقویت نهادی و افزایش کنش گری نهادهای حرفه ای باشیم.

در پایان این نشست جلسه ی پرسش و پاسخی برگزار گردید که طی آن دکتر رهنمای رودپشتی، دکتر حسینی و دکتر خواجه نصیری به سوالات حاضرین پاسخ دادند. -

انتشار کتاب «استانداردهای شرعی و الزامات عملیاتی»

بانک مرکزی نگارا با همکاری موسسه بینالمللی تحقیقات مالی اسلامی (ISRA) مجموعهای از استانداردهای شریعت را در پنج قرارداد مرابحه، مضاربه، مشارکت، تورق و استصناع به سه زبان انگلیسی، مالایی و عربی منتشر کرده است.

این استانداردهای شرعی که به تعریف ویژگیهای اصلی از اصول زیربنایی شریعت میپردازد، برای ذینفعان مختلف صنعت مالی اسلامی از جمله متخصصان، محققین، فعالان حقوقی و دانشجویان مفید خواهد بود. به طور قطع این استانداردها به ایجاد شفافیت بیشتر در جهت دستیابی به یک نظام شرعی مقتدر میانجامد و این ابتکار عمل گامی اساسی در تکمیل صنعت مالی اسلامی به شمار میرود.

این کتاب در ۲۶۶ صفحه و با قیمت ۳۵ دلار توسط انتشارات موسسه بینالمللی تحقیقات مالی اسلامی (ISRA) منتشر شده است.

منبع: تازه های نشر سایت پژوهشکده پولی و بانکی

-

سخنرانی دکتر طالبی رئیس صندوق ضمانت سپرده ها در نشست بررسی و نقد پژوهش های بانکداری

به گزارش پژوهشکده پولی وبانکی بانک مرکزی ، محمد طالبی در نشست بررسی و نقد پژوهش های بانکداری ومالی اسلامی که در پژوهشکده پولی و بانکی بانک مرکزی برگزار شد با بیان اینکه نیاز به نظارت شرعی در بانک ها داریم ،گفت: بیشتر مدیران بانکی نسبت به موضوعات شرعی و فقهی حساس هستند.

رئیس صندوق ضمانت سپرده ها اظهارداشت: با وجود اینکه کمیته فقهی بانک مرکزی مشورتی است اما این بانک به نظرات این کمیته توجه دارد و خلاف نظر آن عمل نمی کند و طبق قانون اساسی نیز شئونات باید منطبق بر فقه باشد.

طالبی خاطرنشان کرد: سوال این است که آیا ما واقعا در شئونات دیگر اقتصادی نظارت شرعی داریم؟ شفافترین محل برای نظارت بانک ها هستند چون عملکرد آنها قابل مشاهده و بررسی است.

وی ادامه داد: علائمی درفعل و انفعالات بانک ها وجود دارد که چهره غیرشرعی دارد ولی به صورت کلی سود بالا و علی الحساب غیرشرعی است. چهره غیرشرعی در عملکرد بانک ها بایداز بین برود.

رئیس صندوق ضمانت سپرده ها افزود: درحال حاضر بالای۲۵هزار شعبه بانکی و بیش از۹میلیون قرارداد وجود دارد. به صورت کلی فعالیت بانک ها باید اسلامی،قراردادها شرعی و عملیات در حین اجرا نیز باید بر شرع منطبق باشند.

به گفته طالبی، سود درباره سپرده های ارزی از قبل با سپرده های ریالی جدا دیده شده بود و راه حل دیگری در این زمینه وجود ندارد. مشکل اساسی نظام بانکی این است که نظام عقود پاسخگوی بانکداری نیست و بانک ظرفی است که نمی تواند مظروف دیگری داشته باشد.

وی تاکید کرد: ابزارهای بازار سرمایه در کل نظام بانکی وارد شده و این عقود در شبکه بانکی قابل اجرا نیست، آنگاه کل نظام بانکی زیر سوال می رود و به صورت کلی ریسک بازارسرمایه نباید در بازار پول وارد شود.

**عقود بانکی پاسخگوی تمام نیازهای مردم نیست

در ادامه این جلسه کارشناس مرکز پژوهش های مجلس شورای اسلامی نیز گفت: فاکتور صوری در نظام بانکی به شدت رواج دارد چون عقود بانکی محدود بوده و پاسخگوی تمام نیازهای مردم نیست.

سیدعلی روحانی افزود: نظارت شرعی بر اجرای بانکداری بدون ربا در ایران دارای ویژگی هایی است که ازجمله آن این است که بانک ها و موسسات مالی ملزم به تاسیس کمیته فقهی نیستند. شورای فقهی بانک مرکزی به عنوان مرجع عالی فقهی در حوزه بانکداری اسلامی، جایگاه قانونی نداشته و تنها اختیارات مشورتی دارد.

کارشناس مرکز پژوهش های مجلس شورای اسلامی با بیان اینکه هیچ گونه قانونی در رابطه با نظارت شرعی وجود ندارد، تصریح کرد: هیچ بخشی در داخل بانک مرکزی و یا در داخل موسسات مالی مسئولیت بررسی شرعی بودن عقود مورد استفاده در موسسه، فهم صحیح طرفین امضاکننده عقود در بانک نسبت به ماهیت آنچه که امضا می کنند و غیره را که همگی جزء ابتدایی ترین پیش فرض های اجرای صحیح قانون بانکداری بدون ربا در کشورهستند بر عهده ندارد. با توجه به این نکات، الگوی فعلی نظارت شرعی در کشوردر گرو رویکردهای حداقلی در نظارت شرعی قرار می گیرد.

وی درباره نظارت شرعی در لایحه بانکداری بدون ربای بانک مرکزی، گفت: در ماده۲۷این لایحه آمده است که به منظور حصول اطمینان از انطباق بانک مرکزی با موازین شرع، شورای مشورتی فقهی در بانک مرکزی تشکیل می شود. شورا متشکل از رئیس کل بانک مرکزی و درغیاب وی قائم مقام و۵ فقیه در حوزه فقه معاملات است. با معرفی رئیس کل بانک مرکزی و تائید شورای نگهبان، با حکم رئیس کل بانک مرکزی به مدت دو سال به صورت غیرموظف منصوب می شوند و انتصاب مجدد آنها بلامانع است.

روحانی ادامه داد: ریاست شورای فقهی بر عهده رئیس کل بانک است و موضوعاتی که لازم است وی بداند دردستور کار شورا قرار می گیرد. جلسات شورا با حضور رئیس کل و حداقل۳ نفر از فقهای عضو شورا رسمیت می یابد و تصمیمات با رای موافق اکثریت فقهای حاضر نهایی می شود.

کارشناس مرکز پژوهش های مجلس شورای اسلامی افزود: برخی از آسیب های فقدان نظارت شرعی را می توان عدم انطباق عملیات ارزی بانکها با بانکداری بدون ربا، محتوا زدایی از عقود مشارکتی، تغییر ماهیت عقد وکالت به مالکیت و محتوا زدایی از عقود مبادله ای قابل ذکر است.

وی با تاکید بر اینکه مصوبات شورای پول و اعتبار نیازمند نظارت شرعی است، گفت: فاکتور صوری به شدت رواج دارد چون عقود بانکی محدود بوده و پاسخگوی تمام نیازهای مردم نیست.

منبع: سایت پژوهشکده پولی و بانکی -

سخنرانی حجت الاسلام دکتر مصباحی مقدم در نشست بررسی و نقد پژوهش های بانکداری

به گزارش روابط عمومی پژوهشکده پولی و بانکی، غلامرضا مصباحی مقدم در نشست بررسی و نقد پژوهش های بانکداری و مالی اسلامی که در پژوهشکده پولی و بانکی بانک مرکزی برگزار شد با بیان این مطلب که از ابتدای شکل گیری شورای فقهی بانک مرکزی در جریان کارها و امور مربوطه در این شورا بوده و از سال ۸۳ نسبت به این مسئله حساس است، افزود: برخی مناقشاتی که در اینباره مطرح می شود جامع است.

عضو شورای فقهی مشورتی بانک مرکزی با اشاره به پرداخت سود علی الحسابی که امروز بانک ها به سپرده گذاران به صورت قطعی و نهایی می پردازند، اظهارداشت: سپرده گذاران با این سود از پیش تعیین شده متناسب با آنچه در بازار واقعی خدمات و کالا اتفاق می افتد نمی توانند به منافعی که مورد انتظارشان از نظام بانکی است دست یابند.

وی ادامه داد: در شرایط تورمی نرخ سود علی الحساب دائما زیر نرخ تورم است و این به آن معنا است که سپرده گذاران سود نکرده اند بلکه زیان هم داشته اند. از طرف دیگر سودهای علی الحساب به صورت هزینه در حساب های بانکی محاسبه می شود، شاهد این مسئله هم این است که وقتی از فعالان نظام بانکی می خواهیم که نرخ سود تسهیلات را متناسب با کاهش نرخ تورم کاهش دهند پاسخ می دهند که قیمت پول برای ما مهم است یعنی هزینه ای که برای پرداخت سود سپرده ها می کنند برایشان اهمیت دارد.

مصباحی مقدم تصریح کرد: از سوی دیگر پولی که به سپرده گذاران می پردازند از نقطه نظر نظام بانکی هزینه است چرا که فرض مسئله بر این است که بانک ها تعهدی در ابتدای کار کرده اند و باید آن را انجام دهند؛ بنابراین بانک متحمل هزینه می شود که باید در سمت سرمایه گذاران مطالبه شود و مابه التفاوت برای خود بانک باقی بماند، بعلاوه اینکه برای سرمایه گذاران هم سود علی الحساب هزینه است.

وی دلیل دیگر آن را اینطور بیان کرد که بانک ها باید هزینه خدمات نیروی انسانی، سرمایه ثابت، هزینه آب، برق، گاز، خدمات عمومی و پول را بپردازند. همچنین یکی از هزینه های سرمایه گذاران هزینه ای است که باید به بانک بدهند که بانک آن را به سپرده گذاران پرداخت کند.

عضو شورای فقهی مشورتی بانک مرکزی افزود: اگر مبنا را برعکس این قرار می دادند و فرض می گرفتند که بانک هیچگونه تعهد قطعی برای پرداخت سود به سپرده گذاران ندارد و آنچه در بازار واقعی کالا و خدمات و میدان عملیات سود محقق می شود ناشی از سهم سرمایه نقدی و مالی است که سرمایه گذاران می دهند، یعنی پس از کسر همه هزینه های سرمایه گذار سودی تحقق می یابد از آن سود درصدی باید به بانک بدهند که این درصد بانک از سهم تامین مالی است. این سهم تابعی از سود واقعی سرمایه گذاری و پس از کسر همه هزینه ها است.

مصباحی مقدم با تاکید بر اینکه چنین روش پرداخت سود برای سرمایه گذار و بانک هزینه نیست، افزود: برای بانک کسب درآمد است و سودی که به سپرده گذاران می دهد از طریق سرمایه گذاران محقق شده است.

وی گفت: نه تنها روش جاری، روشی است که از نظر فقهی دارای ایراد و اشکال است بلکه از نظر اقتصادی هم با صرفه نیست و نظام بانکی باید در تامین مالی ها و در نظر گرفتن سود نسبت به آن تجدیدنظر کند.

این نماینده سابق مجلس شورای اسلامی خاطرنشان کرد: البته مخالفتی با پرداخت سود علی الحساب ندارم ولی نباید تحت تاثیر و قیمت سود نهایی باشد؛ بلکه باید تحت تاثیر سود نهایی و تابعی از سود نهایی بازار واقعی کالا و خدمات باشد.

وی با اشاره به طرح مجلس در بانکداری اسلامی و نسبت شورای فقهی بانک مرکزی با سایر ارکان گفت: گاهی مصوبات اثر فقهی و شرعی بر عملیات بانکی دارد. هر اتفاقی که در سیستم بانکی می افتد و اثر شرعی دارد شورای فقهی بانک مرکزی باید درباره آن نظر بدهد و مصوبات آن لازم الرعایت است. اعضای شورای فقهی باید موردت ایید شورای نگهبان باشند و فقیه بودنشان احراز شده باشد و اگر به مصوباتشان ترتیب اثر داده شود می توان گفت که استقلال دارند.

عضو مجمع تشخیص مصلحت نظام درباره نسبت شورای فقهی بانک مرکزی با شورای فقهی بانک ها ، تصریح کرد: فرض بر این است که در بانک ها هم نیازمند شورای فقهی هستیم، این در حالی است که اصولا در بانک های مرکزی شورای فقهی وجود ندارد. اگر شورا در بانک مرکزی شکل بگیرد تا حدود زیادی از تشکیل چنین شوراهایی در بانک ها بی نیاز خواهیم شد.

مصباحی مقدم ادامه داد: اگر شورای فقهی در بانک مرکزی تثبیت شود عملا از وجود شوراهای فقهی در بانک ها بی نیاز خواهیم شد. وی در بخش دیگری از سخنانش با تاکید بر اینکه نمی توان گفت نظام بانکی هیچ مناقشه ای ندارد تصریح کرد:اثرات نظام بانکی بر روی مجموعه شئون اقتصادی زیاد است و اگر این مناقشات حل شود بقیه مسائل نیز حل خواهد شد و یکی از این موارد مسئله سودهای کلان در تجارت و بازار غیر بانکی است.

این نماینده سابق مجلس تاکید کرد: مکانیزم و سازوکار این سود غیرشرعی است و به عبارت دیگر اگر این سود اجحاف آمیز و از باب ظلم باشد غیرشرعی محسوب می شود. رباخوار در بازار به عملکرد بانک ها استناد می کند و می گوید بانک ها رسما رباخوارند. ما باید جلوی چنین حجت غلطی را بگیریم.

وی وجود شورای فقهی در بانک ها را مانع از فعالیت های نامشروع در بانک ها و اطمینان خاطر برای سپرده گذاران دانست و درباره مخلوط شدن منابع ارزی با منابع ریالی گفت: منابع ارزی از نظر مصرف نباید با منابع ریالی بانک ها مخلوط شود و سپرده های ارزی پول بانک نیست بلکه منابع مردم است که برای سرمایه گذاری در بانک ها سپرده گذاری کرده اند و از این نظر غیرمشاع است ولی نباید با وجوه بانک و منابع ریالی مخلوط شود.

مصباحی مقدم گفت: با نظارت شرعی صورت فعالیت مالی بانک ها در بخش تامین مالی کنترل می شود و ما این موضوع را در طرح اصلاح قانون بانکداری بدون ربا گنجانده ایم.

وی در پایان افزود: درباره اوراق صکوک هیچ مناقشه ای وجود ندارد و طبق عقود اسلامی در بورس عمل می شود.

منبع: سایت پژوهشکده پولی و بانکی -

گفت و گوی دکتر صالح آبادی با هفته نامه تجارت فردا با موضوع«چالش بانکداری اسلامی با مقررات بین المللی»

گفت و گوی دکتر صالح آبادی با هفته نامه تجارت فردا، شماره 190، نهم شهریور1395

«چالش بانکداری اسلامی با مقررات بین المللی»

«الگوی کسبوکار بانکهای اسلامی در دنیا عمدتاً به صورت بانکداری دوگانه است. بدین معنا که بانکهای اسلامی در کنار بانکهای متعارف فعالیت میکنند، در حالی که در جمهوری اسلامی ایران کل سیستم بانکداری کشور به صورت اسلامی است و از اینرو تجربه بانکداری اسلامی در کشورمان یک تجربه منحصر به فرد است.» اینها جملاتی است که دکتر علی صالحآبادی رئیس انجمن مالی اسلامی ایران پیرامون فعالیت بانکهای اسلامی میگوید. ایشان تاکید دارد که «بانکهای اسلامی که در سیستم دوگانه فعالیت میکنند در تعامل با بانکداری بینالملل با چالش رعایت مقررات اسلامی مواجهند و لذا متفاوت و گاهی متعارض عمل میکنند.» دکتر صالحآبادی البته تصریح میکند که «در مواجهه با مقررات بانکداری بینالمللی، بانکهای اسلامی یکسری نهاد برای تطبیق مقررات خود با بانکداری بینالمللی ایجاد کردهاند که بانکهای جمهوری اسلامی ایران در فعالیتها، سیاستها و مقررات آن نقش دارند». در ادامه شرح این گفت وگو را میخوانید.

• بانکهای اسلامی در مواجهه با مقررات بانکداری بینالمللی چگونه عمل کردهاند؟ آیا شرایط خاص حاکم بر این بانکها سرعت تطبیق با استانداردهای پذیرفتهشده در دنیا را برای این بانکها کاسته است؟

وظیفه اصلی بانکها و موسسات مالی بهطور اعم به واسطهگری مالی در بخش اقتصاد هر کشور خلاصه میشود و در این راه بانکها بهطور معمول به تجهیز منابع، تخصیص منابع و خدمات بانکی اشتغال دارند. تقریباً، بخش مرتبط با ارائه خدمات بانکی چه در بانکداری اسلامی و چه در بانکداری متعارف، یکسان بوده و در مقابل ارائه خدمات ارائهشده نسبت به اخذ کارمزد اقدام میکنند.

چنانچه مقصود شما از تعامل با بانکداری بینالملل در بخش خدمات و روابط کارگزاری باشد، باید گفت بین بانکداری اسلامی و بانکداری بینالملل در این بخش تفاوت آشکار وجود نداشته و تعاملات بر اساس مقررات بینالمللی ناظر بر این امور به خوبی انجام میشود. اما در مبحث تجهیز و تخصیص منابع، شرایط متفاوت است. در بانکداری بدون ربا، بانک وکیل سپردهگذاران در سرمایهگذاری در بخشهای مختلف اقتصادی بوده و در این راه بر اساس عقود مشارکتی و مبادلهای، نسبت به تخصیص منابع مالی اقدام میکند.

بانکها با این کار با پرداخت سود علیالحساب و مشارکت در طرحهای اقتصادی، ماموریت ماهوی خود را به انجام میرسانند. لازم به ذکر است، بعضی از کشورهای اسلامی همچون مالزی، پاکستان و قطر از ابزاری با عنوان صکوک برای تجهیز منابع استفاده میکنند اما بانکداری متعارف صرفاً، بر مبنای نرخ بهره عمل کرده و بر اساس آن منابع را تخصیص میدهد. همین امر باعث اختلاف عمده میان تجهیز و تخصیص منابع فیمابین بانکداری اسلامی و بانکداری متعارف میشود.

با توجه به ماهیت بانکداری اسلامی و توفیقات آن در ایجاد عدالت اقتصادی و همچنین عدم بحرانزایی استفاده از ابزارهای بانکداری اسلامی، بانکهای بزرگ در کشورهایی همچون آلمان و انگلیس را بر آن داشته تا از ابزارهای بانکداری اسلامی در تجهیز و تخصیص منابع خود استفاده کرده و واحدها، گیشهها و محصولات بانکداری اسلامی در شبکه بانکی خود ایجاد کنند. در مواجهه با مقررات بانکداری بینالمللی، بانکهای اسلامی یکسری نهاد برای تطبیق مقررات خود با بانکداری بینالمللی ایجاد کردهاند که بانکهای جمهوری اسلامی ایران در فعالیتها، سیاستها و مقررات آن نقش دارند. به عنوان مثال بانک توسعه صادرات ایران یکی از سهامداران ITFC است که در تامین مالی تجارت طبق مقررات بانکداری اسلامی در سطح بینالمللی فعالیت میکنند.

• با توجه به تفاوتهای بانکهای اسلامی کشورها با کسبوکار بانکداری بدون ربای ایران، تعامل با نظام بانکداری بینالمللی در کدام بستر بهتر پیش رفته است؟

بر اساس گزارش سایت بنکر (Banker) در سال 2015، دارایی جهانی در بخش بانکداری اسلامی به بیش از 1400 میلیارد دلار میرسد که قریب به 1070 میلیارد دلار آن سهم بانکداری کاملاً اسلامی بوده و سهم ما از این بخش بالغ بر 518 میلیارد دلار است. یعنی نزدیک به نیمی از داراییهای بانکداری کاملاً اسلامی مربوط به جمهوری اسلامی ایران است و در بخش بانکداری اسلامی بهطور اعم، حدود 37 درصد را به خود اختصاص داده است. این ارقام بیانگر تفوق مالی کشور در بخش بانکداری اسلامی بوده و با توجه به سابقه تاریخی بیش از سه دهه از عمر بانکداری بدون ربا در جمهوری اسلامی ایران تجربیات زیادی در این بخش داریم.

الگوی کسبوکار بانکهای اسلامی در دنیا عمدتاً به صورت بانکداری دوگانه است. بدین معنا که بانکهای اسلامی در کنار بانکهای متعارف فعالیت میکنند، در حالی که در جمهوری اسلامی ایران کل سیستم بانکداری کشور به صورت اسلامی است و لذا تجربه بانکداری اسلامی در کشورمان یک تجربه منحصر به فرد است. بانکهای اسلامی که در سیستم دوگانه فعالیت میکنند در تعامل با بانکداری بینالملل با چالش رعایت مقررات اسلامی مواجهند و لذا متفاوت و گاهی متعارض عمل میکنند.

اما به دلیل سیستماتیک بودن بانکداری اسلامی در ایران، موضع واحدی از سوی بانک مرکزی جمهوری اسلامی ایران در تعاملات با بانکداری بینالمللی اتخاذ میشود و بانکها نیز به صورت سیستمی با آن بانکها تعامل میکنند. به همین جهت بانکداری اسلامی ایران در مواجهه با بانکداری بینالملل مرسوم، از انسجام و پشتوانه بهتری برخوردار بوده است.

• با این اوصاف چالشهای نظام بانکی کشور در بستر بانکداری بدون ربا، در تعامل با مقررات بانکداری بینالمللی چه بوده است؟ به عبارتی بانکهای اسلامی برای ارتباط با نظام بانکداری بینالمللی چه مشکلاتی داشتهاند و اکنون دارند؟

بازهم تاکید میکنم آنچه وجه افتراق میان بانکداری اسلامی و بانکداری متعارف غربی است، عمدتاً در تجهیز و تخصیص منابع است. اگر بخواهیم در زمینه چالشها مطرح کنیم باید تامین مالی صادرات را مثال بزنیم، تامین مالی صادرات در قالب اعتبار خریدار برای کشورهایی که از بانکداری اسلامی تبعیت نمیکنند با اندکی پیچیدگی همراه بود، اما خوشبختانه با استفاده از عقود مبادلهای از قبیل فروش اقساطی و اجاره به شرط تملیک نسبت به رفع آن اقدام شد.

هماکنون در حال راهاندازی کمیته فقهی در بانک توسعه صادرات ایران هستیم تا چالشهای بانکداری اسلامی با بانکداری بینالملل را مورد بررسی قرار دهیم و با راهکارهایی که فقه مبین اسلام به دست میدهد، برای تعامل بیشتر با بانکداری بینالمللی استفاده کنیم.

خوشبختانه مقام معظم رهبری با ایجاد شورای فقهی در بانک مرکزی نیز موافقت کردهاند که این شورا، در بسیاری از موضوعات جدید بانکی بینالمللی میتواند راهکارهای ابتکاری برای رفع چالشهای ممکن با نظام بانکی بینالمللی را ارائه کند.

• ساختارها و فرآیندهای نظام بانکی برای تعامل بیشتر با بانکداری بینالمللی چه بوده است؟

این ساختارها از گذشته شکل گرفته و بهطور مستمر، بهروز شده است. دوران تحریم، باعث نشد که به فرآیند رو به رشد نظام بانکی کشور خدشه عمدهای وارد شود.

همکاران ما در شبکه بانکی با ابزارها و فرآیندهای نوین بانکداری آشنا بوده و در موقع مقتضی توانمندیهای خود را همچون قبل به کار خواهند گرفت. البته ذکر این نکته هم ضروری است که شاکله بانکداری بینالملل طی سالهای اخیر آنچنان دستخوش تغییر نشده و بعضاً، نرمافزارهای مورد استفاده در روابط کارگزاری همچون سوئیفت ارتقا یافته که آن هم بهروزرسانی شده یا در حال انجام است.

• چه ابزارها و نهادهایی برای تعامل بیشتر با بانکداری بینالملل در نظام بانکداری کشور دیده شده و لازم است؟

آنچه در دوره پیش از تحریم و تاکنون مهیا شده همگی در راستای تسهیل تعاملات بانکی در عرصه تجارت بینالملل بوده و وجود مدیریتها و ادارات مرتبط ذیل ساختار بانکها و همچنین کمیته بانکی اتاق بازرگانی بینالملل به توسعه این امر اشتغال داشته است.

البته لازم به ذکر است که در این راستا واحدهای بینالملل بانکهای کشور از جمله بانک توسعه صادرات ایران در این امر سهیم بوده و به توسعه بخشهای خود اهتمام داشته و در نهایت باعث ارتقای تعاملات بانکداری بینالملل شدهاند.

با وجود این، با فراهم شدن زمینههای مطلوب در آیندهای نهچندان دور، این امور ملموستر شده و بهبود فرآیندهای موجود در تعامل با نظام بانکی بینالملل با شناخت تنگناهای احتمالی هرچه سریعتر اجرایی خواهد شد.

• راهکارهای متنوعسازی و توسعه خدمات بانکی بینالملل در نظام بانکی کشور چیست؟

در عرصه بانکداری بینالملل، کشورهای متعامل از ابزارهایی جهت ارائه خدمات بانکی استفاده میکنند که مورد قبول و وثوق آنها بوده و ذیل کنوانسیونهای بینالمللی و مقررات اتاق بازرگانی بینالملل، تدوین شده است. این ابزارها بنا بر ماهیت عملکردشان از استانداردهایی برخوردار هستند که در صورت لزوم قابل احاله به مراجع داوری بینالمللی هم باشند.

بنابراین، متنوعسازی و بهکارگیری ابزارهای جدید در تعامل با حوزه بانکداری بینالملل از جمله موضوعات در دست بررسی مستمر در بانک توسعه صادرات ایران است و به فراخور موضوع نسبت به بررسی و اتخاذ راهکارهای جدید ارائه خدمات بانکی میپردازیم.

به عنوان مثال تا چندسال قبل «اعتبارخریدار» (bayer’s credit) از ابزارهای تامین مالی در بانک توسعه صادرات نبود اما این ابزار پس از بررسی و متناسبسازی با شرایط و مقررات بانکی کشور، هماکنون به وفور مورد استفاده این بانک قرار میگیرد.

• آیا با تعامل و همگامی بیشتر با نظام بانکداری بینالمللی سلامت و ثبات در نظام بانکی اسلامی ما تقویت میشود یا اهدافی فراتر از این برای بانکهای کشور مدنظر است؟

شما میدانید بر اساس سند چشمانداز سال 1404 هجری شمسی، «ایران کشوری توسعهیافته، با جایگاه اول اقتصادی، علمی و فناوری در سطح منطقه با هویت اسلامی و انقلابی الهامبخش در جهان اسلام و با تعامل سازنده و موثر در روابط بینالملل» ترسیم شده است. خوشبختانه، بند نهم سیاستهای کلی اقتصاد مقاومتی هم بر تقویت و توسعه نظام مالی و بانکی تاکید کرده است.

همانطور که اشاره شد، پتانسیل ابزارهای بهکار گرفتهشده در بانکداری اسلامی اعم از عقود اسلامی یا صکوک و همچنین ارتباط آن با بخش واقعی اقتصاد، باعث شده این ابزارها مورد توجه جهانی بوده و در نهایت به نقش محوری جهت تعامل هرچه بیشتر با شبکه بانکداری بینالملل تبدیل شود.

بنابراین، استفاده مطلوب و ارتقای این ابزارها که سابقه بیش از سه دهه تجربه را در ایران دارد باعث میشود تا در آینده به ساختار توسعهیافتهتری رسیده، و شکوفایی اقتصادی و اشتغالزایی بیشتری را به همراه داشته باشد. تعامل بیشتر با نظام بانکداری بینالمللی، از لوازم پویایی و رشد و تقویت نظام بانکی اسلامی است.

باید توجه داشت که رشد سالانه سریع داراییها و معاملات مبتنی بر بانکداری اسلامی در جهان، تعامل بیشتر با بانکداری بینالمللی را میطلبد. بالندگی بانکداری اسلامی در عرصه بینالملل نیز با تعامل با بانکداری بینالمللی حاصل خواهد شد. بانک توسعه صادرات مفتخر است که در خط مقدم تعامل با بانکداری بینالمللی قرار دارد.

منبع: هفتهنامه تجارت فردا، شماره ۱۹۰، نهم شهریور ۱۳۹۵ -

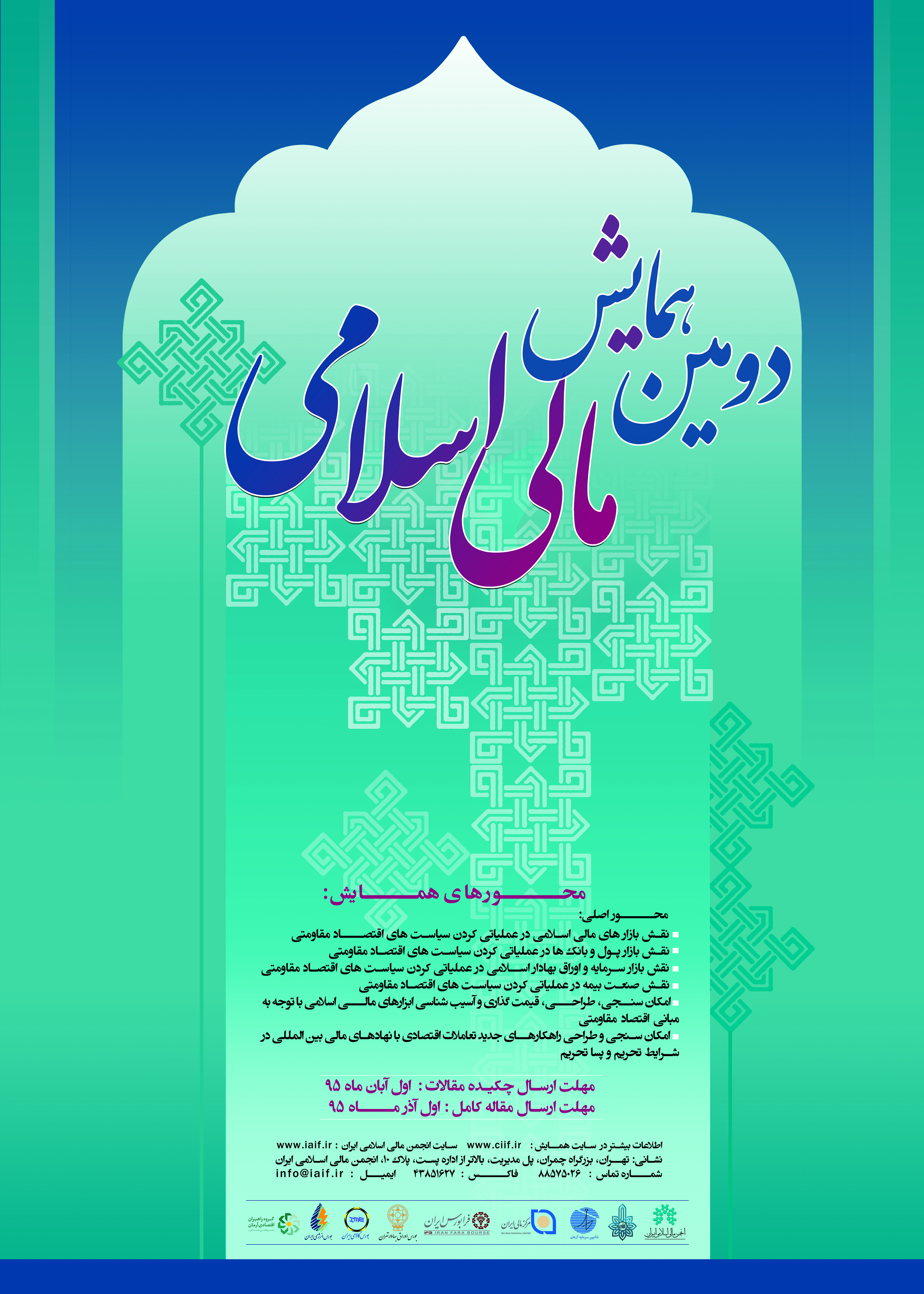

مقالات برتر ارسالی به دومین همایش مالی اسلامی در فصلنامه علمی پژوهشی انجمن مالی اسلامی ایران منتشر خواهند شد.

پس از برگزاری موفق نخستین همایش مالی اسلامی ایران در دی ماه 1394، انجمن مالی اسلامی ایران در نظر دارد دومین همایش مالی اسلامی را با توجه به منویات مقام معظم رهبری و نامگذاری امسال به نام «سال اقصاد مقاومتی، اقدام و عمل»، با محوریت « نقش بازار های مالی اسلامی در عملیاتی کردن سیاست های اقتصاد مقاومتی»، با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در دی ماه 95 برگزار نماید. در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

محور اصلی همایش: نقش بازار های مالی اسلامی در عملیاتی کردن سیاست های اقتصاد مقاومتی

سایر محورهای همایش:

- نقش بازار پول و بانک ها در عملیاتی کردن سیاست های اقتصاد مقاومتی

- نقش بازار سرمایه و اوراق بهادار اسلامی در عملیاتی کردن سیاست های اقتصاد مقاومتی

- نقش صنعت بیمه در عملیاتی کردن سیاست های اقتصاد مقاومتی

- امکان سنجی، طراحی، قیمت گذاری و آسیب شناسی ابزارهای مالی اسلامی با توجه به مبانی اقتصاد مقاومتی

- امکان سنجی و طراحی راهکارهای جدید تعاملات اقتصادی با نهادهای مالی بین المللی در شرایط تحریم و پساتحریممهلت ارسال چکیده مقالات: پانزدهم آبان ماه 95

مهلت ارسال اصل مقالات: دهم آذر ماه95دبیرخانه اجرایی همایش:

- نشانی: تهران، بزرگراه چمران، پل مدیریت، بالاتر از اداره پست، پلاک 10، انجمن مالی اسلامی ایران

- شماره تماس : 88575026 - سایت همایش: www.ciif.ir

- فاکس: 43851627 - سایت انجمن مالی اسلامی ایران: www.iaif.ir

- ایمیل: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

نحوه ارسال مقالات: پژوهشگران محترم می بایست چکیده و اصل مقالات خود را از طریق ایمیل انجمن مالی اسلامی ایران به نشانی این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید ارسال نمایند.

گفتنی است از جمع مقالات برتر ارسالی به دومین همایش مالی اسلامی ایران، مقالاتی که حائز رتبه ی علمی پژوهشی شوند، در فصلنامه علمی پژوهشی «علوم مالی اسلامی» انجمن مالی اسلامی ایران منتشر می شوند و سایر مقالات برتر نیز در کتاب مجموعه مقالات برتر دومین همایش مالی اسلامی ایران منتشر خواهند شد.

-

پوستر دومین همایش مالی اسلامی منتشر شد.

پوستر دومین همایش مالی اسلامی منتشر شد. گفتنی است این همایش دی ماه 95 به همت انجمن مالی اسلامی ایران برگزار می گردد.

دریافت پوستر با کیفیت و حجم بالا

-

مقاله ارائه شده توسط دکتر صالح آبادی در بیست و هفتمین همایش بانکداری اسلامی، روی سایت انجمن مالی اسلامی ایران قرار گرفت.

مقاله ارائه شده توسط دکتر صالح آبادی در بیست و هفتمین همایش بانکداری اسلامی، روی سایت انجمن مالی اسلامی ایران قرار گرفت. برای دانلود مقاله روی عنوان مقاله کلیک کنید.

عنوان مقاله

پدیدآور

دکتر علی صالح آبادی

-

حضور پررنگ اعضای انجمن مالی اسلامی ایران در بیست و هفتمین همایش بانکداری اسلامی

در بیست و هفتمین همایش بانکداری اسلامی که روزهای سه شنبه و چهارشنبه 9 و 10 شهریور ماه 95 برگزار میشود، اعضای انجمن مالی اسلامی ایران حضور پررنگی خواهند داشت:

1- ارائه مقاله توسط حجت الاسلام و المسلمین دکتر موسویان (نائب رئیس هیئت مدیره انجمن مالی اسلامی) در نشست اول این همایش در صبح روز سه شنبه 9 شهریور ساعت 11.

موضوع مقاله: استفاده از ظرفیت های قرارداد خرید دین برای ارتقاء سطح بانکداری ایران در تعامل با بانکداری بین الملل

2- حضور دکتر صالح آبادی ( رئیس انجمن مالی اسلامی) و حجت الاسلام دکتر موسویان در پنل تخصصی در بعد از ظهر سه شنبه ساعت 15:45.

3- ارائه مقاله توسط دکتر عیوضلو ( عضو علی البدل هیئت مدیره انجمن مالی اسلامی) در نشست دوم این همایش در بعد از ظهر روز سه شنبه ساعت 16:30.

موضوع مقاله: تحولات ساختاری برای اجرای قوانین در نظام بانکی برای تعامل و ارتباط با شبکه بانکی

4- حضور دکتر عیوضلو در پنل تخصصی دوم در بعد از ظهر روز سه شنبه ساعت 17.

5- ارائه مقاله توسط دکتر صالح آبادی(رئیس انجمن مالی اسلامی) در نشست اول بعد از ظهر روز چهارشنبه 10 شهریور ساعت 14:30.

موضوع مقاله: ضرورت ایجاد و تقویت نهادهای رتبه بندی اعتباری

6- حضور دکتر صالح آبادی (رئیس انجمن مالی اسلامی) درنخستین پنل تخصصی بعدازظهر چهارشنبه ساعت 15:45.

7- حضور دکتر عیوضلو در دومین پنل تخصصی بعد از ظهر چهارشنبه ساعت 16:15.

مقالات ارائه شده توسط اعضای انجمن مالی اسلامی در این همایش به زودی روی سایت انجمن قرار میگیرد.

-

عضو انجمن مالی اسلامی ایران کاندیدای عضویت در شورای عالی جامعه حسابداران رسمی ایران شد.

دکتر عربی، عضو انجمن مالی اسلامی ایران، کاندیدای عضویت در شورای عالی جامعه حسابداران رسمی ایران شد.

خلاصه ای از رزومه ایشان:

1- دکترای مدیریت ریسک از انگلستان

2- دارنده گواهینامه ACCA , CFA

3- حسابدار رسمی ایران از سال 81

4- عضو هیئت مدیره سازمان بورس

5- معاونت نظارت بر ناشران سازمان بورس

6- معاونت نظارت بر ناشران شرکت بورس تهران

{kind=link}